IMMER WIEDER MITTWOCHS

21.05.2014

Doppelausgabe zum 25.05.2014

Den kennen alle, aber wer ist Jérôme?

5 Milliarden – Kurz vor dem Weltuntergang – Euro – Es wird immer besser – Der liebe DAX – Welche Freude

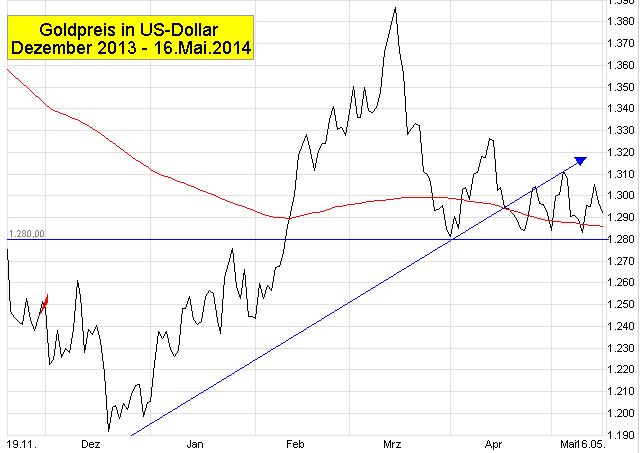

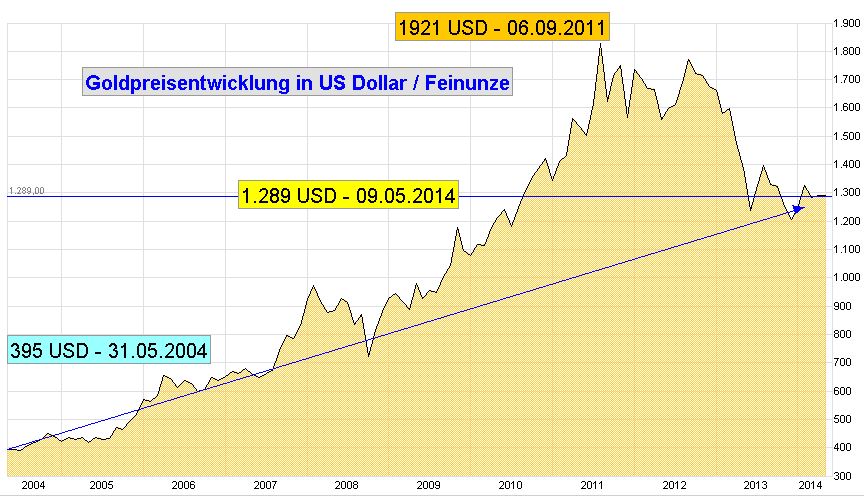

Gold – Kommt die Story?

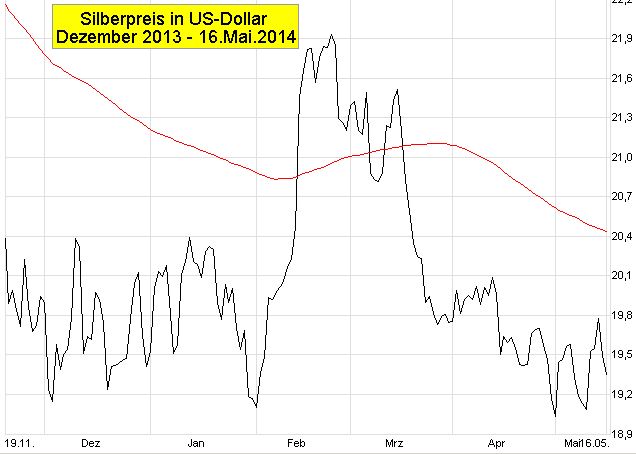

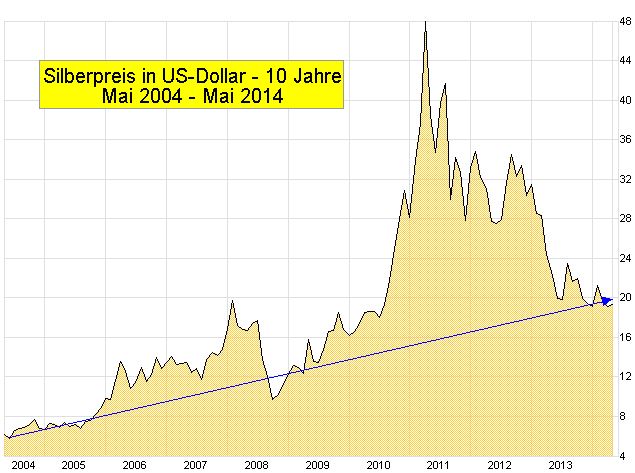

Silber – Zu früh gestartet?

Hinweis für Neueinsteiger ► Beginnen Sie hier: „Wenn der Kragen platzt“

Kurz vor dem Weltuntergang

Das Ende einer Pilgerfahrt

Der Unterschied zwischen Uli H. und Jérôme K.

Uli H. kennen alle, auch wenn man seinen Namen nicht ausschreibt. Jérôme kennt in Deutschland kaum noch jemand, selbst wenn sein Name Kerviel ausgeschrieben wird. Beide verbindet, der kurz bevorstehende Haftantritt. Der Deutsche soll dreieinhalb Jahre und der Franzose 5 Jahre ins Gefängnis. Beim Franzosen wurden 2 Jahre zur Bewährung ausgesetzt. Während Uli H. auf aufschiebende Maßnahmen verzichtete, hat Kerviel alle rechtlichen Möglichkeiten nahezu erfolglos ausgenutzt und wollte erst einmal nicht einsitzen.

Jetzt hat er sich doch von Rom über Ventimiglia kommend an der Cote d’Azur den französischen Behörden gestellt. Er war, wie er sagte, zunächst einmal auf Pilgerfahrt gegangen. Der heilige Vater konnte ihm offensichtlich nicht weiterhelfen und der französische Staatspräsident wollte bis jetzt auch noch nicht mit ihm reden. Jérôme Kerviel hatte da wohl an eine Begnadigung gedacht. Außerdem hat er inzwischen ein Buch geschrieben („Nur ein Rad im Getriebe“)

Wie es genau passieren konnte, was passiert ist, erfahren wir hier letztlich auch nicht, außer dass das System (Mit)Schuld ist. Jedenfalls ist es dem bis dahin völlig unbekannten einfachen Angestellten fast gelungen seiner Arbeitgeberin das Lebenslicht auszublasen und damit die gesamte Finanzwelt dieser Erde zum Wanken zu bringen. Schließlich gehört die SOCIETE GENERALE zu den größten und den drei ältesten Banken Frankreichs. Die Geschichte ist damals im Januar 2008 punktgenau in die große Finanzkrise hinein aufgeflogen. Von Uli H. trennt Jérôme Kerviel von vornherein ein gravierender Unterschied. Während der Bayer in seine eigenen Taschen gearbeitet hat, ist der Franzose ausschließlich für seine Bank tätig gewesen.

Auch ein ehemals leitende Manager der Bank hat zur Feder gegriffen. Von Hugues Le Bret erhalten wir tiefgreifende Details aus der Finanzbranche. So rezensiert bei Amazon Rolf Dobelli, der Autor von „Die Kunst des klaren Denkens“ und „Die Kunst des klugen Handelns“ das Buch des Bankers („Die Woche, in der Jérôme Kerviel beinahe das Weltfinanzsystem gesprengt hätte: Ein Insiderbericht“

„Vergessen Sie Kriminalromane. Die spannendsten Geschichten schreibt noch immer die Realität. Was der ehemalige Kommunikationsmanager der Société Générale, Hugues Le Bret, über die Aufdeckung des Betrugsfalls Jérôme Kerviel in seiner Bank berichtet, ist atemberaubend. Er eröffnet dem Leser nicht nur einen tiefen Einblick in Ängste, Eigeninteressen, Denk- und Verhaltensweisen der Banker, sondern legt auch die egoistischen Bestrebungen der Politik und der Medien sowie die Verflechtungen der globalen Wirtschaft offen. Obwohl am Ende der Schaden für die Allgemeinheit begrenzt werden konnte, hinterlässt die Geschichte beim Leser das beklemmende Gefühl, dass die globale Wirtschaft nur knapp einer Finanzkatastrophe entkommen ist – ausgelöst durch die Zockermentalität eines Einzelnen. Umso mehr verwundert es, dass der Autor die Verantwortung der Banken, ihre riskante Handelspraxis und ihre unzureichenden Kontrollen nicht stärker in den Fokus rückt. Schließlich begünstigt dieses System Betrugsfälle. So hinterlässt Le Bret den Eindruck, er wolle letztlich die Société-Führung von Fehlverhalten reinwaschen und ihren Vorstandschef als Märtyrer darstellen. …„

Wir werden uns noch dem für uns interessanten Teilaspekt widmen, was Kerviel denn im Detail fabriziert hat. Dabei kommt auch unser lieber DAX mit ins Spiel. Werfen wir aber neben dem Aspekt, wohin das Geld geflossen ist, schnell noch den Blick auf einen anderen Unterschied.

Also Jérôme K. wandert hinter Gitter nach der mathematischen Gleichung: 5 Milliarden Euro Schaden = 5 Jahre Gefängnis. Uli H. tritt die gleiche Reise an nach der Gleichung 28,5 Millionen Euro = 3,5 Jahre Gefängnis. Schwer zu vergleichen? Rechnen wir um: eine Milliarde sind tausend Millionen – 1.000.000.000, eine Eins mit neun Nullen. Demnach sind 28,5 Millionen Euro soviel wie 0,0285 Milliarden Euro. Soweit so gut.

Nach diesem Maßstab müsste Kerviel wie lange sitzen? 614 Jahre. Das ist eine lange Zeit. Betrachten wir die Sache anders herum. Wie lange müsste sich Uli H. nach der französischen Gleichung von seiner Familie trennen? 10 Tage. Was könnten wir daraus lernen? Wenn Du schon einen Schaden anrichtest, dann mache einen großen Bogen um den Staat und vor allem auch das, wovon er glaubt, dass es ihm zusteht, Steuern zum Beispiel. Bei Banken kommst Du viel schneller ans Geld und viel günstiger dabei weg, wenn etwas schief geht.

In dem vergleichsweise milden Urteil könnte aber auch der Hinweis versteckt sein, dass kein Mensch daran glaubt, dass ein einfacher Bankangestellter völlig unbemerkt mit 50 Milliarden Euro jongliert und damit einen Schaden von 5 Milliarden Euro anrichtet. Und Richter sind auch nur Menschen. Für den Betroffenen erscheint das Urteil natürlich alles andere als mild. Er kann sich aber während der Haftzeit aber erst einmal damit trösten, dass das oberste französische Gericht das Urteil zum Ersatz des Schadens der knapp 5 Milliarden Euro gekippt und zur erneuten Verhandlung zurückverwiesen hat.

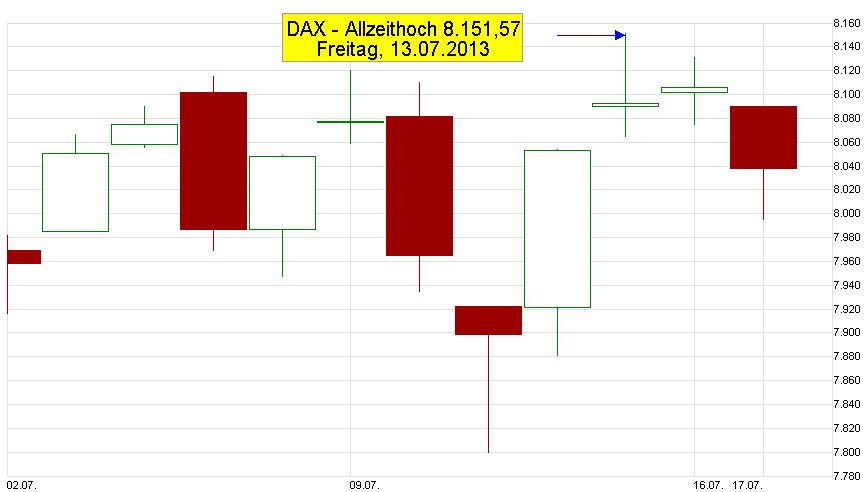

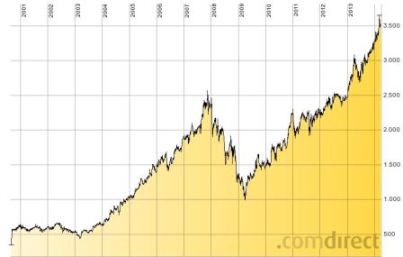

Blicken wir jetzt etwas zurück in die Jahre 2007/2008. Damals war Kerviel 31 Jahre alt und der DAX stand in voller Blüte. An den Börsen und in den Medien verbreitet sich immer eine Euphorie, wenn ein „Allzeit-Hoch“ erreicht wird. Da ist immer alles aus dem Häuschen. Da glauben viele, sie könnten fliegen, immer höher und höher. Die tragische Geschichte vom armen Ikarus ist völlig aus dem Gedächtnis gelöscht. Das gleiche Schicksal hatte wohl auch den jetzt zum Pilger mutierten Jérôme heimgesucht. Sein 50 Milliardeneinsatz übertraf schon damals die „Marktkapitalisierung“ seiner Arbeitgeberin. Das heißt das Unternehmen war gemessen am Wert der in Umlauf befindlichen Aktien viel weniger Wert. Er hat praktisch mehr als den ganzen Laden aufs Spiel gesetzt, unbemerkt, wie es später hieß.

Zurück zum DAX. Der gefiel dem Händler. Denn aus Jérômes Blickwinkel sah 2007 die Erfolgsstory so aus:

Legen wir noch schnell die Lupe der Chartspezialisten drauf.

Die technologischen Darstellungsmöglichkeiten sind heutzutage unerschöpflich. Eine simple Linie ist zwar etwas Klares. Sie gibt uns beim berühren mit der Maus aber immer nur Auskunft über den Schlusskurs des dargestellten Zeitraumes. Dem Mangel wurde abgeholfen. Man hat das Kerzenchart erfunden. Hier in unserer Grafik verkörpert eine Kerze einen DAX-Tag. Fassen wir uns kurz. Die Kerze zeigt uns den Anfangskurs, den Schlusskurs und den jeweiligen Höchst- und Tiefstand des dargestellten Zeitraums. Wir erkennen hier sofort, das euphorieauslösende Allzeithoch war nicht der Tagesabschlusskurs, sondern der höchste Ausschlag nach oben an diesem Tag. Auch solche Darstellungen kann jeder, der es gern möchte locker per Mausklick auf seinen Bildschirm zaubern.

Nach dem Erklimmen des faszinierenden „Allzeithochs“ waren für die Experten und ihre Lippenableser die 10.000 Punkte eine ausgemachte Sache. Man musste nur noch zulangen und die Händlerkarriere hätte einen fulminanten Kick nach oben erhalten. Einige der Geldprofis können nun etwas tun, was für normale sterbliche nicht so einfach ist und durchaus auch für Eingeweihten tödlich enden kann. Sie kaufen einfach den zukünftigen DAX. Dieser Future DAX läuft auch täglich von 8:00 – 22:00 über die Ticker und wird an der EUREX gehandelt. Das ist eine der größten Terminbörsen der Welt für „Finanzderivate“ (Futures und Optionen). Handeln dürfen dort nur durch eine Prüfung zertifizierte Händler.

Man kann demnach in der Geldwelt nicht nur die nächste Weizen- oder Kaffeernte aufkaufen, sondern auch einen Börsenindex, wie zum Beispiel den DAX. Dazu werden „Kontrakte“ abgeschlossen. Dazu gehören immer zwei. Eine(r), der kauft und eine(r), der verkauft. Beim DAX Future kostet ein DAX-Punkt 25,00 Euro. Wer also, wie Kerviel, vom weiter steigenden Deutschen Aktienindex überzeugt war, hat sich schnell Futures zu 8.000 Punkten gekauft. Lieferung zum Beispiel in drei Monaten.

Wenn der Kontrakt dann fällig wird, müsste er eigentlich 8.000 x 25,00 Euro, also 200.000 Euro auf den Tisch legen. Die bekäme der Verkäufer. Wenn der DAX dann, wie erwartet, bis zum Fälligkeitstag auf 8.500 gestiegen ist, streicht der Käufer einen Gewinn von 12.500 Euro (500 x 25,00 Euro) ein. Der Verkäufer (der Kontraktpartner) erleidet in der gleichen Höhe einen Verlust. Er müsste, um liefern zu können den DAX zum aktuellen Wert kaufen. Fällt aber der Index auf 7.500, steht beim Käufer vor den 12.500 Euro ein Minus. Er hat ein „Produkt“ im voraus zu einem zu hohen Preis gekauft. Den Gewinn hat der Verkäufer.

Beim Kaffee und Weizen kann das der ungeübte Verstand noch nachvollziehen. Bei virtuellen Computerdaten, wie einem Aktienindex, fällt es schon schwerer, einen Sinn hinter dem Ganze zu erkennen. Beim handfesten Produkt Kaffee, muss die Rösterei die Lieferung auch zum vereinbarten Preis voll bezahlen. Beim Futurehandel mit virtuellen Produkten geht es pragmatischer zu. Da wird nicht der volle Betrag hin und hergeschoben, sondern nur die Differenz, der Gewinn und der Verlust auf dem Handelskonto abgerechnet. In unserem Beispiel hätte Jérôme Kerviel also keineswegs umständlich 200.000 Euro hinlegen und den erworbenen Index wieder für 212.500 Euro verkaufen müssen, um an den Gewinn zu kommen.

Die Börsenbetreiber wissen natürlich, dass es auf und ab gehen kann. Deshalb müssen die Futurekunden eine Sicherheit für jeden Kontakt hinterlegen. Die ist eher gering. Abgesichert werden müssen ja nur die Kursdifferenzen. Wenn diese Sicherheit durch Kursbewegungen in die „falsche Richtung“ verbraucht ist, müssen je nach Richtung entweder der Käufer oder der Verkäufer Geld nachschießen oder der Kontrakt wird zwangsverkauft und der Verlust realisiert. Es ist bekannt, dass Kerviel 50.000 Milliarden Euro im Einsatz hatte. Da muss er eine Unmenge von Kontrakten in der Schublade gehabt haben.

Schaun wir, wie es mit dem DAX weiter gegangen ist.

Der Start in neue Jahr 2008 hat nicht nur dem französischen Bankangestellten völlig die Karriere verhagelt. Wir verzichten jetzt auf die Darstellungen der Ereignisse, die im Platzen der amerikanischen „Immobilienblase“ ihren Ausgang genommen haben sollen. Wer damals nicht so richtig begriffen hat, was auf der Welt tatsächlich los war, ist bis heute in guter Gesellschaft.

Damals wie heute wurde und wird ihm so einiges erzählt. Die Erzählungen stammen statt aus einer medialen Vielfalt nicht selten aus der bedrückender Einfalt von Zuarbeitern deren Gehirnaktivitäten bei den hier verhandelten Summen regelmäßig zum Stillstand gelangen. Da bleibt oft nur noch der Zockerreflex. Geldbewegungen, die über das zehnfache persönliche Jahresgehalt und eine Doppelhaushälfte hinausgehen, werden aus dieser Sicht schnell als Glückspiel oder unseriöse, wenn nicht gar als kriminellen Umtriebe wahrgenommen.

Jedenfalls ist ausgerechnet in diesen ganzen Krisentumult hinein J.K.mit seiner individuell gestalteten Arbeitsplatzinterpretation aufgeflogen. Dabei war bis dahin real noch gar nichts passiert. Noch stand kein Euro wirklicher Verlust in den Büchern. Den fabrizierte erst die Geschäftsleitung. Hektisch trennte man sich von den unzähligen Kontrakten, die Kerviel eingegangen war. Man erinnere sich an den Wert von 50 Milliarden Euro. Das verursachte erst die realen Verluste. Aus gehobenen Führungspositionen wird es bis heute bestritten, aber diese Panikaktion war der Entwicklung des DAX alles andere als förderlich. Wer sagt, dass er dadurch regelrecht in die Tiefe gerissen worden ist, liegt wahrscheinlich gar nicht so verkehrt. Was tut eine Aktie, die massenhaft verkauft wird? Sie fällt. Warum sollte es beim Aktienindex anders sein?

Am Tiefpunkt zu verkaufen, gilt wohl zurecht als das Ungeschickteste, was ein Anleger oder Investor tun kann. Darin sind sich alle einig. Aber nur wenige halten sich dran. Wer es in diesem Metier zu etwas gebracht hat, ist ganz unten ein- und nicht ausgestiegen.

Die Nachrichten- und Informationsindustrie hat die Rückkehr nach Frankreich und die erneute Inhaftierung von Jérôme Kerviel kurz und knapp mit griffigen Schlagzeilen abgefrühstückt, „Französischer Skandal-Banker verzockte Milliarden“, „Skandalbanker der Société Generale“, „Verurteilter Skandalbanker stellt sich der Justiz“. Es bleibt bei der Story: ein Einzelner hat die globale Finanzwelt fast zum Einsturz gebracht. Und wenn sie nicht gestorben sind …

Erinnern Sie sich?

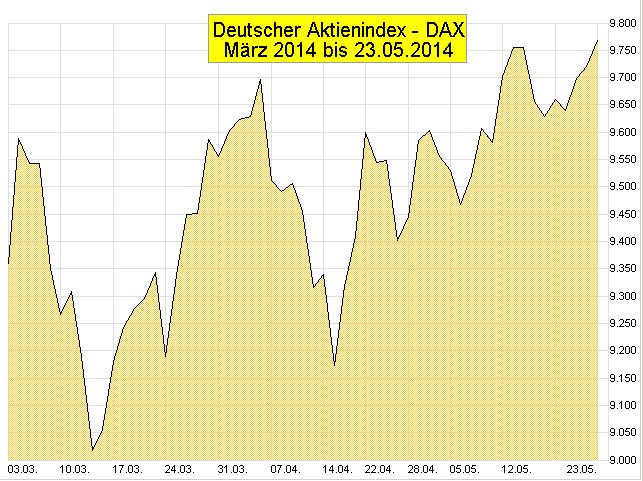

Der liebe DAX – aktuell

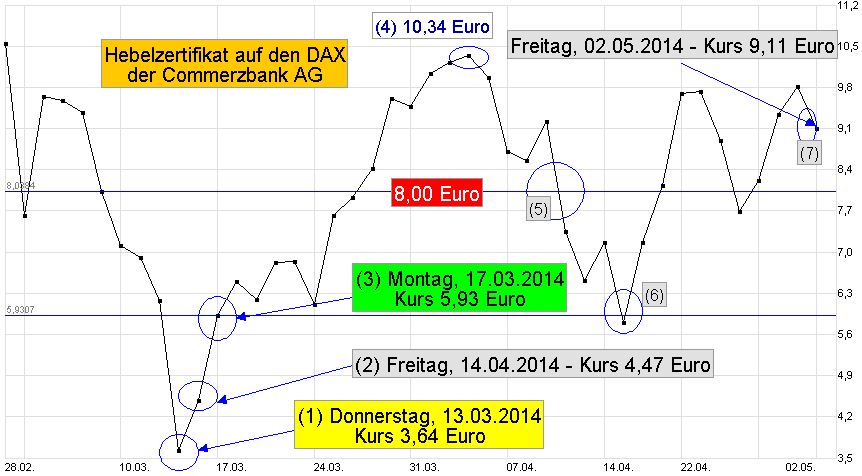

Seit März sind wir in der Situation von Jérôme Kerviel, lediglich 1.000 Punkte weiter. Wir sind aber auch mit einer anderen Strategie unterwegs. Im Mai wurden neue Allzeithochs bejubelt und wir lesen Zeilen wie „Der Dax geht durch die Decke“. Das ist alles schön. Wir freuen uns über die Entwicklung unseres Depots, sind aber trotzdem wachsam.

Die bisherigen Ergebnisse

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 16.05.2014 | Kurse steigend | 16.610 € | 9,85 € | 1.686 | Wert | CZ9JTY |

| 60 Tage | Gewinn | 6.610 € | 3,92 € | 66,10% | ||

| 1 Jahr | 40.214 € | 402,14% | ||||

| 1 Monat | 3.351 € | 33,51% |

Aber auch wer am 08. Mai mit einem anderen Zertifikat

noch auf den Zug aufgesprungen ist,

kann sich über einen Zugewinn von 14 Prozent in nur 9 Tagen freuen.

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 08.05.2014 | Hebelzertifikat | 10.000 € | 6,52 € | 1.534 | Kauf | PA1CR3 |

| 16.05.2014 | Kurse steigend | 11.411 € | 7,44 € | 1.534 | Wert | PA1CR3 |

| 9 Tage | Gewinn | 1.411 € | 0,92 € | 14,11% | ||

| 1 Jahr | 57.226 € | 572,26% | ||||

| 1 Monat | 4.769 € | 47,69% |

Aktuell

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 23.05.2014 | Kurse steigend | 18.550 € | 11,00 € | 1.686 | Wert | CZ9JTY |

| 67 Tage | Gewinn | 8.550 € | 5,07 € | 85,50% | ||

| 1 Jahr | 46.577 € | 465,77% | ||||

| 1 Monat | 3.881 € | 38,81% |

Die Nachzügler

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 08.05.2014 | Hebelzertifikat | 10.000 € | 6,52 € | 1.534 | Kauf | PA1CR3 |

| 23.05.2014 | Kurse steigend | 13.374 € | 8,72 € | 1.534 | Wert | PA1CR3 |

| 16 Tage | Gewinn | 3.374 € | 2,20 € | 33,74% | ||

| 1 Jahr | 76.975 € | 769,75% | ||||

| 1 Monat | 6.415 € | 64,15% |

Unsere Wachsamkeit besteht jetzt darin, dass wir uns gegen starke Kursrückgänge absichern. Deshalb für wir unserem Plan die Bedingung hinzu: „wenn der Kurs des Zertifikats 9,50 Euro unterschreitet, verkaufen wir.“ Das entspricht in etwa dem DAX-Stand von 9.600 Punkten. Unser aktuelles Risiko liegt im Wochenende. Wenn aus irgendeinem Grund der DAX am Montag weit unter unserem Limit eröffnen sollte, sind wir einen Teil unseres Gewinnes los. Wer dieses Risiko nicht eingehen will, muss freitags verkaufen.

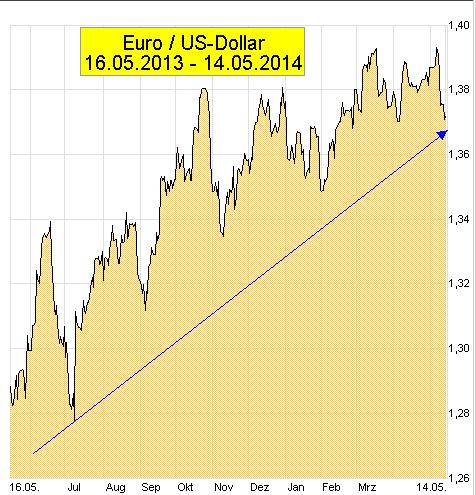

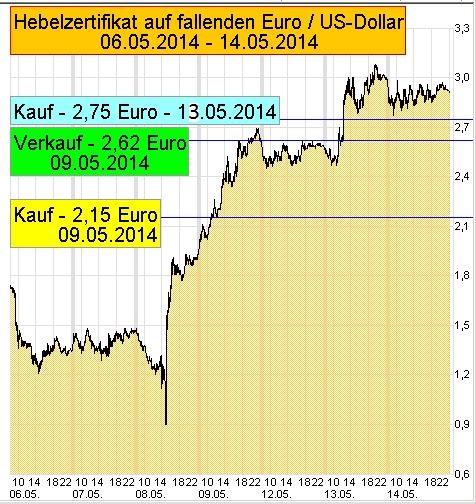

Der Euro

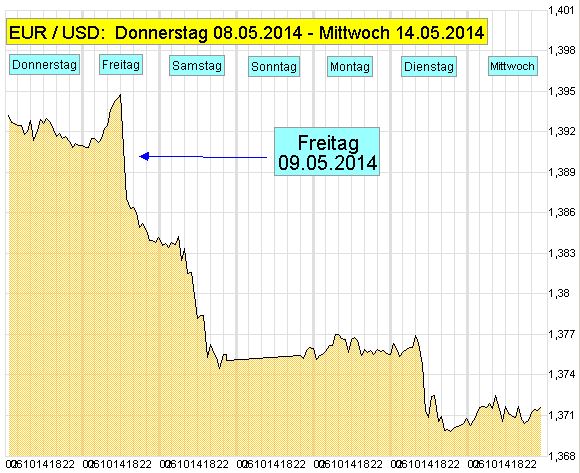

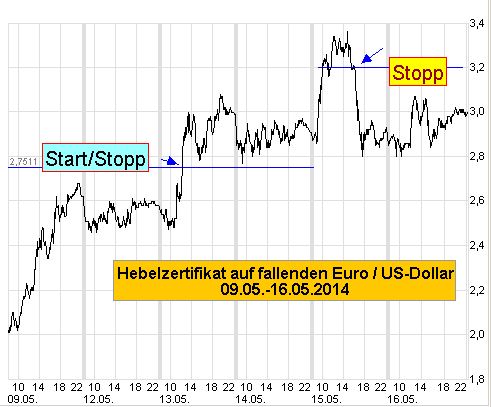

Das Beste daraus machen war unsere Devise. Bisher wurde unsere Annahme bestätigt, dass der Höhenflug des Euro nicht ununterbrochen weitergeht. Mit dieser Prognose und den geeigneten Instrumenten haben wir ordentlich Geld verdient. Am Freitag, dem 16.05. haben wir verkauft. „Fachjargon: unsere Positionen glattgestellt“. Wir sind kein Wochenendrisiko eingegangen. Wir wollten allerdings weiter am Ball bleiben. Wir haben am Freitag den Wiedereinstieg beschlossen, wenn über das Wochenende kein Gegenbewegung eingesetzt hat.

Das Ergebnis

| Einsatz € | Kauf | Verkauf | Ergebnis | ||

| Einstieg | 10.000,00 | 09.05.2014 | 09.05.2014 | 2.186,00 € | 21,86% |

| Reinvestition | 2.186,00 | 13.05.2014 | 15.05.2014 | 358,00 € | 16,38% |

| Reinvestition | 2.544,00 | 16.05.2014 | 16.05.2014 | 333,00 € | 13,09% |

| Basis-Einsatz | 10.000,00 | darauf bezogen: | insgesamt | 2.877,00 € | 28,77% |

Am Montag konnten wir keinen veränderten Trend feststellen. Der Euro hat am Montag um 8:00 Uhr genau soviel gekostet wie um die gleiche Zeit am Freitag. Wir bekommen das Zertifikat für 1,50 Euro. Im Laufe der Woche ist der Euro gegenüber dem Dollar weiter ins Hintertreffen geraten und unser Zertifikat im Kurs gestiegen. Die Gewinne waren so gravierend, dass wir aus unserem Verluststopp von ursprünglich 1,30 Euro zu Gewinnsicherungsstopps in Höhe von 1,60 und 1,80 Euro gemacht haben. Danach war es keine Frage, das Zertifikat am Freitag um 21:00 Uhr zu 2,07 Euro zu verkaufen und 1.093,00 Euro als Gewinn mitzunehmen. Das Gesamtergebnis hat sich innerhalb von 15 Tagen auf knapp 4.000 Euro und damit um 39,7 Prozent erhöht.

| Datum | EUR/USD | Wert | Preis | Anzahl | WKN | |

| 19.05.2014 | Hebelzertifikat | 2.877 € | 1,50 € | 1.918 | Kauf | PA4SXV |

| 23.05.2014 | Kurse fallende | 3.970 € | 2,07 € | 1.918 | Verkauf | PA4SXV |

| 5 Tage | Gewinn | 1.093 € | 0,57 € | 38,00% | ||

| 1 Jahr | 79.808 € | 2774,00% | ||||

| 1 Monat | 6.651 € | 231,17% |

Bisheriges Gesamtergebnis

| Einsatz € | Kauf | Verkauf | Ergebnis | ||

| Einstieg | 10.000,00 | 09.05.2014 | 09.05.2014 | 2.186 € | 21,86% |

| Reinvestition | 2.186,00 | 13.05.2014 | 15.05.2014 | 358 € | 16,38% |

| Reinvestition | 2.544,00 | 16.05.2014 | 16.05.2014 | 333 € | 13,09% |

| Reinvestition | 2.877,00 | 19.05.2014 | 23.05.2014 | 1.093 € | 42,96% |

| Basiseinsatz | 10.000,00 | 15 Tage | Insgesamt | 3.970 € | 39,70% |

| umgerechnet | auf | 1 Jahr | 96.603 € | 966,03% | |

| umgerechnet | auf | 1 Monat | 8.050 € | 80,50% |

Ende Teil I

Weiter zu Teil II

Die nächsten regulären Mittwochsnachrichten

erscheinen am 4. Juni 2014

Hinweis für Neueinsteiger ► Beginnen Sie hier: „Wenn der Kragen platzt“

Sie benötigen für den Umgang mit den hier beispielhaft eingesetzten Zertifikaten unabdingbar Kenntnisse aus dem vierten Modul und in Sachen Edelmetalle und Währungen zusätzlich die Informationen aus Modul 2. Für die eigene Praxis ist bis dahin der Handel mit Hebelzertifikaten ausgeschlossen.

| Weiterbildung/Information Nie mehr dumm daneben stehen – Modul 1 – GRUNDSTRATEGIE Grundeinkommen sichern Laufendes Einkommen erzielen + Vermögensaufbau + Zukunftssicherung |

| Edelmetalle Gold, Silber … Das Gelbe vom Ei – Modul 2 – ÜBERLEBENSSTRATEGIE Vermögenssicherung Vermögensentwicklung + Laufendes Einkommen + Vermögensaufbau |

Gesundheit/Ernährung/EnergieLEBENSWERT Laufendes Einkommen + Vermögensaufbau + Umweltschutz |

| Geld- und Vermögensmanagement Was es alles so gibt – Modul 4 – INNOVATION/AUTONOMIE Vermögensentwicklung Vermögenssicherung + Zusatzeinkommen + Unabhängigkeit |

Alle Tipps und Tricks

Mit finanziellem Fitnesstraining nebenbei zu 199.000 Euro

Dauerhaft kostenlos – immer auf dem Laufenden

Spitzen-know-how + Selbsthilfe-Automatik + Mittwochsnachrichten

Einfacher gehts nicht.

Fehlt nur noch Ihre eMail-Adresse

Garantiert kostenlos und ohne Verpflichtung.

Jederzeit per Mausklick sofort wieder abmelden

Beschäftigen wir uns kurz mit den Grenzen, an denen der Mensch dauernd herumfummelt. Es soll ja verhindert werden, dass wir tot umfallen, wenn wir einen Schluck Wasser trinken. Über längere Zeit dahinsiechen sollen wir auch nicht. Deshalb gibt es für das Wasser und andere Lebensmittel auch Grenzwerte. Es ist festgelegt, was von welchem Gift in welcher Menge davon noch geradeso im Apfel in der Wurst oder eben im Wasser enthalten sein darf.

Beschäftigen wir uns kurz mit den Grenzen, an denen der Mensch dauernd herumfummelt. Es soll ja verhindert werden, dass wir tot umfallen, wenn wir einen Schluck Wasser trinken. Über längere Zeit dahinsiechen sollen wir auch nicht. Deshalb gibt es für das Wasser und andere Lebensmittel auch Grenzwerte. Es ist festgelegt, was von welchem Gift in welcher Menge davon noch geradeso im Apfel in der Wurst oder eben im Wasser enthalten sein darf. Damit räumt Berlin jetzt als erstes Bundesland gründlich auf. Im Berliner Schulsystem gibt es einfach zu viele Durchfaller, überdurchschnittlich viele. Das versaut das Image und die Statistik. Zur Abhilfe könnte man natürlich das Bildungsniveau anheben. Damit wäre den Schülern und dem Image geholfen. Das erfordert natürlich Gehirnschmalz bei den Verantwortlichen für die Bildung und auch finanzielle Investitionen. Beides ist wohl nicht vorhanden. Aber es hat für folgende richtungsweisende Idee gereicht. Senke das Niveau und damit die Anforderungen an die Prüfungen und es gibt weniger, die durch die Prüfung fallen. Das Statistikgleichgewicht ist wieder hergestellt. Nach dem neuen System ist es kaum noch möglich durchzufallen

Damit räumt Berlin jetzt als erstes Bundesland gründlich auf. Im Berliner Schulsystem gibt es einfach zu viele Durchfaller, überdurchschnittlich viele. Das versaut das Image und die Statistik. Zur Abhilfe könnte man natürlich das Bildungsniveau anheben. Damit wäre den Schülern und dem Image geholfen. Das erfordert natürlich Gehirnschmalz bei den Verantwortlichen für die Bildung und auch finanzielle Investitionen. Beides ist wohl nicht vorhanden. Aber es hat für folgende richtungsweisende Idee gereicht. Senke das Niveau und damit die Anforderungen an die Prüfungen und es gibt weniger, die durch die Prüfung fallen. Das Statistikgleichgewicht ist wieder hergestellt. Nach dem neuen System ist es kaum noch möglich durchzufallen

Positive Nachrichten sind doch etwas Schönes. Da wird einem richtig warm ums Herz. Um die Osterzeit war schwer was los in Europa. Der Euro rollt auch wieder, vor allem Griechenland soll die Wende geschafft haben. Das musste sich die Kanzlerin in Athen aus nächster Nähe ansehen. Punktgenau kommt die frohe Botschaft für die Wahlvölker. Der Wahlkampf ums Kreuzchen auf den Stimmzetteln zur Europawahl hinterlässt seine Spuren. Der griechische Regierungschef hat die die Chefin seiner europäischen Schwesterpartei persönlich vom Flughafen abgeholt. Allein durch die gesperrte Innenstadt wollte er sie nicht fahren lassen: zu trist und zu gefährlich. Gerade am Tag zuvor war eine Autobombe hochgegangen. Dennoch gab es etwas zu feiern: den „Primärüberschuss“.

Positive Nachrichten sind doch etwas Schönes. Da wird einem richtig warm ums Herz. Um die Osterzeit war schwer was los in Europa. Der Euro rollt auch wieder, vor allem Griechenland soll die Wende geschafft haben. Das musste sich die Kanzlerin in Athen aus nächster Nähe ansehen. Punktgenau kommt die frohe Botschaft für die Wahlvölker. Der Wahlkampf ums Kreuzchen auf den Stimmzetteln zur Europawahl hinterlässt seine Spuren. Der griechische Regierungschef hat die die Chefin seiner europäischen Schwesterpartei persönlich vom Flughafen abgeholt. Allein durch die gesperrte Innenstadt wollte er sie nicht fahren lassen: zu trist und zu gefährlich. Gerade am Tag zuvor war eine Autobombe hochgegangen. Dennoch gab es etwas zu feiern: den „Primärüberschuss“.

Das ist besser als nichts, verhindert aber keineswegs eine weitere Verschuldung. Das konnte auch sofort in natura besichtigt werden. Umgehend wurde erfolgreich eine Staatanleihe über 3 Milliarden Euro „platziert“. Scheinbar ein totsicheres Geschäft für renditesuchende Großanleger. Der Europäische Rettungsschirm ist aufgespannt. Da kann kaum was passieren. EZB und ESM werden es im Ernstfall (auch) mit Steuergeldern richten. Das Geld liegt bei den Großen doch nur rum. Auf dem herkömmlichen Weg bekommen sie auf dem aktuell niedrigen Zinsniveau kaum etwas dafür. Da ist eine scheinbar „sichere“ Staatsanleihe zu knapp 5 Prozent ein wahrer Leckerbissen.

Das ist besser als nichts, verhindert aber keineswegs eine weitere Verschuldung. Das konnte auch sofort in natura besichtigt werden. Umgehend wurde erfolgreich eine Staatanleihe über 3 Milliarden Euro „platziert“. Scheinbar ein totsicheres Geschäft für renditesuchende Großanleger. Der Europäische Rettungsschirm ist aufgespannt. Da kann kaum was passieren. EZB und ESM werden es im Ernstfall (auch) mit Steuergeldern richten. Das Geld liegt bei den Großen doch nur rum. Auf dem herkömmlichen Weg bekommen sie auf dem aktuell niedrigen Zinsniveau kaum etwas dafür. Da ist eine scheinbar „sichere“ Staatsanleihe zu knapp 5 Prozent ein wahrer Leckerbissen.

Nach den früheren Erfahrungen mit den griechischen Rechenkünsten wird sicher nicht ganz zu Unrecht eine kritische Prüfung der Zahlen angeregt. Denn das Plus für den Primärüberschuss fällt mit 0,8 Prozent denkbar gering aus. Wer weiß, wie es aussähe, wenn der griechische Staat alle aktuell offenen Rechnungen (wir sprechen nicht von Zinsen) bezahlen würde. Es ist ein offenes Geheimnis und Ärgernis für die Betroffenen, dass gerade mal das wirklich Allernotwendigste überwiesen wird. Das ist so, als ob im Krankenhaus nur mit Notstromaggregat operiert wird und die Kassen nur um einen ganz kleinen Spalt geöffnet sind, damit im Land die Lichter nicht ganz ausgehen.

Nach den früheren Erfahrungen mit den griechischen Rechenkünsten wird sicher nicht ganz zu Unrecht eine kritische Prüfung der Zahlen angeregt. Denn das Plus für den Primärüberschuss fällt mit 0,8 Prozent denkbar gering aus. Wer weiß, wie es aussähe, wenn der griechische Staat alle aktuell offenen Rechnungen (wir sprechen nicht von Zinsen) bezahlen würde. Es ist ein offenes Geheimnis und Ärgernis für die Betroffenen, dass gerade mal das wirklich Allernotwendigste überwiesen wird. Das ist so, als ob im Krankenhaus nur mit Notstromaggregat operiert wird und die Kassen nur um einen ganz kleinen Spalt geöffnet sind, damit im Land die Lichter nicht ganz ausgehen.

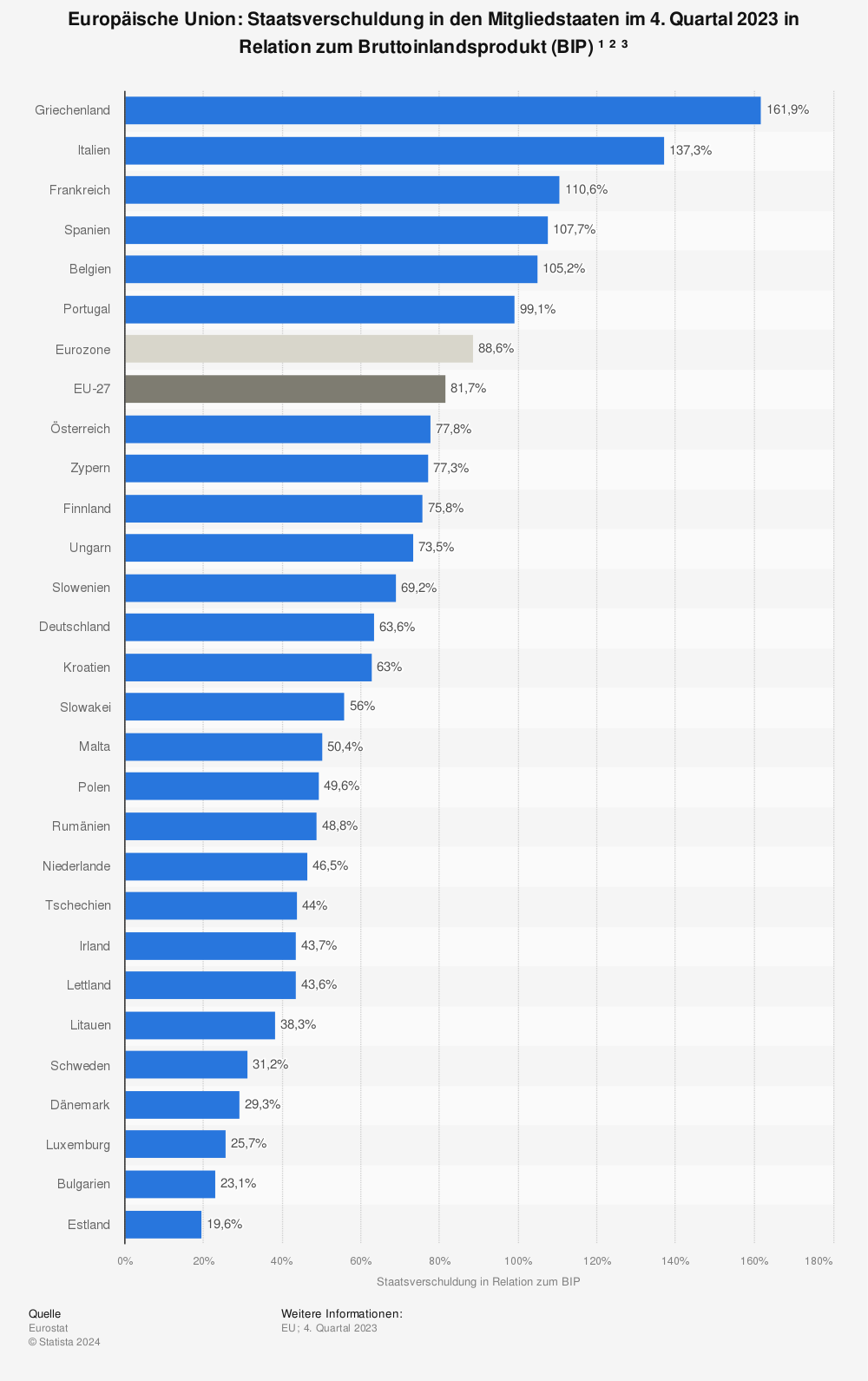

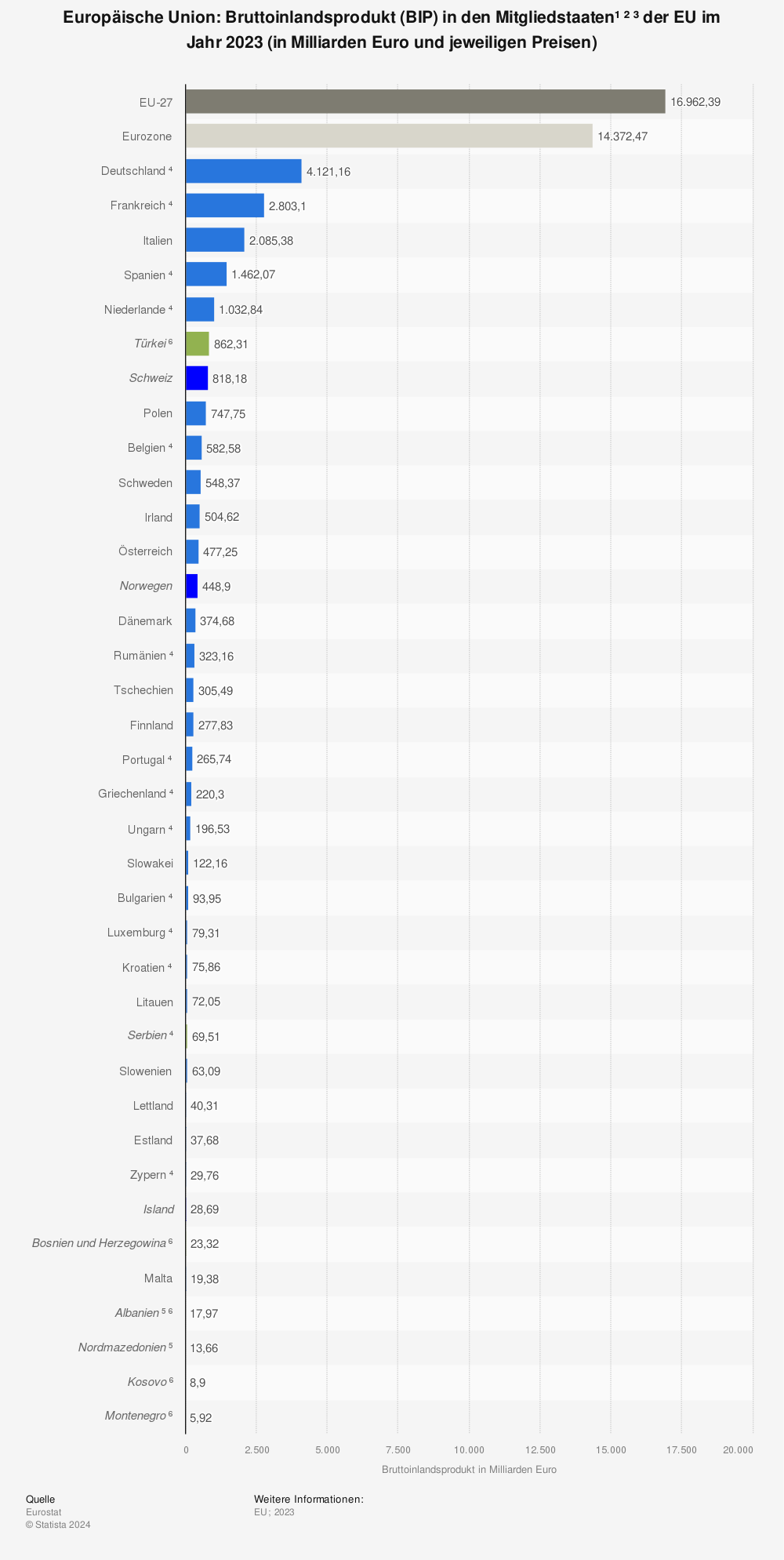

Wie gelingt so etwas. Ganz einfach: man definiere etwas als Leistung, was vorher noch keine war. Da lässt sich an einigen Schrauben drehen. Was vorher reine Kosten waren, deklariert man einfach zu Investitionen und die fließen ins BIP. Vortrefflich eignen sich dazu Forschungs- und Entwicklungskosten. Die sind künftig mit dabei. Kosten können immer auch in den Sand gesetzt werden oder die Leistung sogar verringern. Werden sie dem Bruttoinlandsprodukt zugeschlagen, haben sie wenigsten noch zu einer Schönheitsoperation getaugt. Insgesamt dürfte dieser Posten in Deutschland ein großer Batzen sein.

Wie gelingt so etwas. Ganz einfach: man definiere etwas als Leistung, was vorher noch keine war. Da lässt sich an einigen Schrauben drehen. Was vorher reine Kosten waren, deklariert man einfach zu Investitionen und die fließen ins BIP. Vortrefflich eignen sich dazu Forschungs- und Entwicklungskosten. Die sind künftig mit dabei. Kosten können immer auch in den Sand gesetzt werden oder die Leistung sogar verringern. Werden sie dem Bruttoinlandsprodukt zugeschlagen, haben sie wenigsten noch zu einer Schönheitsoperation getaugt. Insgesamt dürfte dieser Posten in Deutschland ein großer Batzen sein.

Nicht immer ist die Situation so hoffnungslos. Für die oft verblüffende Lösung von Problemen fehlt in den nicht gar so aussichtslosen Fällen ganz einfach das nötige Wissen. Die Erörterung, warum dies so ist, wollen wir uns an dieser Stelle lieber verkneifen. Stattdessen kommen wir auf direktem Weg zu den Hebelkräften bei der Geldvermehrung zurück. Die könnte tatsächlich jeder nutzen. Dazu werden wir uns im Sortiment der Geldhäuser näher umsehen. Wir haben in der letzten Folge gesehen, dass die Verstärkung der eigenen Finanzkraft durch fremdes Kapital bewerkstelligt werden kann. Das ist nicht jedermanns Sache. Schließlich werden so Abhängigkeiten erzeugt und die persönliche Autonomie bleibt auf der Strecke.

Nicht immer ist die Situation so hoffnungslos. Für die oft verblüffende Lösung von Problemen fehlt in den nicht gar so aussichtslosen Fällen ganz einfach das nötige Wissen. Die Erörterung, warum dies so ist, wollen wir uns an dieser Stelle lieber verkneifen. Stattdessen kommen wir auf direktem Weg zu den Hebelkräften bei der Geldvermehrung zurück. Die könnte tatsächlich jeder nutzen. Dazu werden wir uns im Sortiment der Geldhäuser näher umsehen. Wir haben in der letzten Folge gesehen, dass die Verstärkung der eigenen Finanzkraft durch fremdes Kapital bewerkstelligt werden kann. Das ist nicht jedermanns Sache. Schließlich werden so Abhängigkeiten erzeugt und die persönliche Autonomie bleibt auf der Strecke. Ausgerechnet in Geldangelegenheiten herrscht eine flächendeckende Ausnahme: Wegbegleiter von Aktien, Fonds, Zertifikate, Währungen, … sind teilweise hohe Risiken. Auch ohne finstere Einbrecher und dreiste Diebe schwebt die Wahrscheinlichkeit für Schadensfälle fortlaufend über den Köpfen der Anleger und Anlegerinnen. Fragen wir die Leute nach dem Versicherungsschutz für ihre Finanztransaktionen, Fehlanzeige. Wir enthalten uns zunächst wieder der Spekulation, warum das so ist.

Ausgerechnet in Geldangelegenheiten herrscht eine flächendeckende Ausnahme: Wegbegleiter von Aktien, Fonds, Zertifikate, Währungen, … sind teilweise hohe Risiken. Auch ohne finstere Einbrecher und dreiste Diebe schwebt die Wahrscheinlichkeit für Schadensfälle fortlaufend über den Köpfen der Anleger und Anlegerinnen. Fragen wir die Leute nach dem Versicherungsschutz für ihre Finanztransaktionen, Fehlanzeige. Wir enthalten uns zunächst wieder der Spekulation, warum das so ist.

Beim Abgucken kann das nicht passieren, ganz im Gegenteil. Je genauer wir hinschauen, desto mehr werden wir belohnt. Wenn wir tun, was der Chef oder die Chefin uns gezeigt haben, sind wir gute Mitarbeiter/innen. Wir bekommen unseren Lohn und auch mal Urlaub. Denn auf Dauer ist die ganze Abguckerei schließlich anstrengend. Schwierig wird es, wenn wir selbst Chef oder Chefin werden wollen. Das zeigen die uns dann nicht so gern. Schließlich wollen sie ihren Job behalten.

Beim Abgucken kann das nicht passieren, ganz im Gegenteil. Je genauer wir hinschauen, desto mehr werden wir belohnt. Wenn wir tun, was der Chef oder die Chefin uns gezeigt haben, sind wir gute Mitarbeiter/innen. Wir bekommen unseren Lohn und auch mal Urlaub. Denn auf Dauer ist die ganze Abguckerei schließlich anstrengend. Schwierig wird es, wenn wir selbst Chef oder Chefin werden wollen. Das zeigen die uns dann nicht so gern. Schließlich wollen sie ihren Job behalten. Bereits im dritten Jahrhundert vor Christus entdeckte im sonnigen Sizilien ein findiger Mann die „Hebelgesetze“. Vom berühmten Archimedes aus Syrakus ist der Spruch überliefert: „Gebt mir einen festen Punkt und ich werde die Erde aus den Angeln heben.“ Im Grunde verstärken wir unsere bescheidenen eigenen Kräfte mit fremder Hilfe. Dieses praktische Prinzip hat sich auch in Geldangelegenheiten durchgesetzt. Reicht der Inhalt der eigenen Geldbörse nicht aus, lässt sich die Finanzkraft durch das Anzapfen fremder Quellen erhöhen.

Bereits im dritten Jahrhundert vor Christus entdeckte im sonnigen Sizilien ein findiger Mann die „Hebelgesetze“. Vom berühmten Archimedes aus Syrakus ist der Spruch überliefert: „Gebt mir einen festen Punkt und ich werde die Erde aus den Angeln heben.“ Im Grunde verstärken wir unsere bescheidenen eigenen Kräfte mit fremder Hilfe. Dieses praktische Prinzip hat sich auch in Geldangelegenheiten durchgesetzt. Reicht der Inhalt der eigenen Geldbörse nicht aus, lässt sich die Finanzkraft durch das Anzapfen fremder Quellen erhöhen.

Zocken ist außerdem überhaupt nichts Schlimmes. Wer zockt betreibt ein Glückspiel. Das ist die Definition. Insofern lebt jeder Einzelne von uns in einer Welt von Zockern. Darum ist das wohl auch gesetzlich geregelt. Dazu haben wir den

Zocken ist außerdem überhaupt nichts Schlimmes. Wer zockt betreibt ein Glückspiel. Das ist die Definition. Insofern lebt jeder Einzelne von uns in einer Welt von Zockern. Darum ist das wohl auch gesetzlich geregelt. Dazu haben wir den  Es sollte mir vorbehalten sein, ihn auf technologische Ballhöhe zu begleiten. Das war ein hartes Brot. Einzelheiten ersparen wir uns lieber. Entstanden ist über einen langen Zeitraum aber eine durchaus bemerkenswerte Verbindung. Der „Klient“ hatte natürlich erkannt, dass man das „Spielzeug“ auch für interessante Rechenoperationen einsetzen konnte. Außerdem liebte er Statistiken.

Es sollte mir vorbehalten sein, ihn auf technologische Ballhöhe zu begleiten. Das war ein hartes Brot. Einzelheiten ersparen wir uns lieber. Entstanden ist über einen langen Zeitraum aber eine durchaus bemerkenswerte Verbindung. Der „Klient“ hatte natürlich erkannt, dass man das „Spielzeug“ auch für interessante Rechenoperationen einsetzen konnte. Außerdem liebte er Statistiken. Es ist aber immer und ausschließlich die Sache der Klienten gewesen, ihre fachliche Arbeit allein zu machen. Anwälte haben ihre Schriftsätze selbst geschrieben, Architekten die Häuser selbst gebaut, Frisöre eigenhändig die Haare geschnitten, Steuerberater ihre Kunden durch den Steuerdschungel gelotst, Messdienstfirmen die Betriebskosten der Hausbesitzer selbst berechnet, Buchhalter die Bilanzen eigenverantwortlich erstellt und so weiter.

Es ist aber immer und ausschließlich die Sache der Klienten gewesen, ihre fachliche Arbeit allein zu machen. Anwälte haben ihre Schriftsätze selbst geschrieben, Architekten die Häuser selbst gebaut, Frisöre eigenhändig die Haare geschnitten, Steuerberater ihre Kunden durch den Steuerdschungel gelotst, Messdienstfirmen die Betriebskosten der Hausbesitzer selbst berechnet, Buchhalter die Bilanzen eigenverantwortlich erstellt und so weiter. Wertpapierdepots hatte ich bis dahin durchaus schon einige zu Gesicht bekommen. Das klassische deutsche Aktiendepot hatte sich bis dahin in der Regel auch immer durch die Klassiker ausgezeichnet. Allianz, Siemens, Daimler (oder VW), … sind die Renner. So auch hier. Damit ist der Deutsche Aktien Index (DAX) gut vertreten. Allerdings gab es im Depot meines „Sparringpartners“ auch noch andere Einträge. Eine erstaunliche Erkenntnis der Nachforschungen sei gleich an den Anfang gestellt. Die „Spielwiese“ war einer ausgeprägten Dürre anheimgefallen. Das Depot war um die Hälfte dezimiert. Und das geschah nicht etwa durch die Umstellung von DM auf Euro.

Wertpapierdepots hatte ich bis dahin durchaus schon einige zu Gesicht bekommen. Das klassische deutsche Aktiendepot hatte sich bis dahin in der Regel auch immer durch die Klassiker ausgezeichnet. Allianz, Siemens, Daimler (oder VW), … sind die Renner. So auch hier. Damit ist der Deutsche Aktien Index (DAX) gut vertreten. Allerdings gab es im Depot meines „Sparringpartners“ auch noch andere Einträge. Eine erstaunliche Erkenntnis der Nachforschungen sei gleich an den Anfang gestellt. Die „Spielwiese“ war einer ausgeprägten Dürre anheimgefallen. Das Depot war um die Hälfte dezimiert. Und das geschah nicht etwa durch die Umstellung von DM auf Euro.

Das Programm verfolgt das materielle Ziel: 199.000 Euro mehr in der Kasse und daneben auch weniger materielle Absichten. Genau genommen machen die unsichtbaren Begleitziele das finanzielle Erfolgsziel überhaupt erst möglich. Wenn wir unser Ziel letztlich erreicht haben, sind wir auch fit im Vermeiden von Stolpersteinen und Überwinden von Hürden. Beginnen wir mit dem aktuellen Kragenplatzer und kommen in der nächsten Folge auf den „Urknall“ zurück.

Das Programm verfolgt das materielle Ziel: 199.000 Euro mehr in der Kasse und daneben auch weniger materielle Absichten. Genau genommen machen die unsichtbaren Begleitziele das finanzielle Erfolgsziel überhaupt erst möglich. Wenn wir unser Ziel letztlich erreicht haben, sind wir auch fit im Vermeiden von Stolpersteinen und Überwinden von Hürden. Beginnen wir mit dem aktuellen Kragenplatzer und kommen in der nächsten Folge auf den „Urknall“ zurück. An einem Donnerstag im März 2014, fieberte die Nation einem Gerichtsurteil entgegen. An diesem 13. März ereilte einen bis dahin hochgeachteten Mitbürger, Manager eines international renommierten Unternehmens und Präsidenten eines von anderen Mannschaften gefürchteten Fußballclubs vor dem Landgericht München eine schlechte Nachricht: 3 Jahre und sechs monatelang wird sich niemand mehr zum Fototermin drängen.

An einem Donnerstag im März 2014, fieberte die Nation einem Gerichtsurteil entgegen. An diesem 13. März ereilte einen bis dahin hochgeachteten Mitbürger, Manager eines international renommierten Unternehmens und Präsidenten eines von anderen Mannschaften gefürchteten Fußballclubs vor dem Landgericht München eine schlechte Nachricht: 3 Jahre und sechs monatelang wird sich niemand mehr zum Fototermin drängen. Das alles ist aber nur ein lindes Lüftchen gegen die Wucht der Staatsorgane, wenn sie hinter dem Geld ihrer Bürger her sind. Allerdings ist das heute kein großer Aufreger mehr. Die Steuerbürger sind gut erzogen. Sie unterschreiben alle paar Jahre eine Vollmacht mit dem Inhalt: „weiter so“. Einige wenige Kreuze in vorgedruckten Kreisen halten die staatlichen Geldmaschinen in Schwung.

Das alles ist aber nur ein lindes Lüftchen gegen die Wucht der Staatsorgane, wenn sie hinter dem Geld ihrer Bürger her sind. Allerdings ist das heute kein großer Aufreger mehr. Die Steuerbürger sind gut erzogen. Sie unterschreiben alle paar Jahre eine Vollmacht mit dem Inhalt: „weiter so“. Einige wenige Kreuze in vorgedruckten Kreisen halten die staatlichen Geldmaschinen in Schwung. Trotzdem erscheinen die bestehenden Verhältnisse wie in Beton gegossen. Sie haben es in diesem Programm immer wieder gehört. Wesentliche Punkte, warum es nicht vorangeht und immer wieder viel Stress gibt, sind unzureichende Bildung, Ausbildung, Information und Kommunikation, vor allem auch in Geldangelegenheiten. Dieses Dilemma hat letztlich auch den Fußballmanager heimgesucht. Das ist aber jetzt nicht unser Thema, sondern erst einmal sein eigenes Problem.

Trotzdem erscheinen die bestehenden Verhältnisse wie in Beton gegossen. Sie haben es in diesem Programm immer wieder gehört. Wesentliche Punkte, warum es nicht vorangeht und immer wieder viel Stress gibt, sind unzureichende Bildung, Ausbildung, Information und Kommunikation, vor allem auch in Geldangelegenheiten. Dieses Dilemma hat letztlich auch den Fußballmanager heimgesucht. Das ist aber jetzt nicht unser Thema, sondern erst einmal sein eigenes Problem.