IMMER WIEDER MITTWOCHS

23.04.2014

Bonus Information Teil 4 von 4

(Mit Ausschnitten aus dem Originalprogramm)

(zurück zur Bonus Information Teil 1: „Volltreffer“)

(zurück zur Bonus Information Teil 2: „Lernen von den Profis?“)

(zurück zur Bonus Information Teil 3: „Wundersame Geldvermehrung“)

Hinweis für Neueinsteiger: beginnen Sie hier: „Wenn der Kragen platzt“

Wie Profis einen Euro ohne Arbeit und Anstrengung

nahezu beliebig vervielfachen

Da könnte ja jeder …

(Kann er doch!)

„Das könnte ja jeder machen“. Das ist eine häufige Reaktion auf vielerlei Dinge. Zumeist könnte es tatsächlich jeder. Das Problem liegt im „könnte“. Die meisten tun es dann doch nicht. Wer mit diesem beliebten Spruch auf Chancen und Möglichkeiten reagiert, steht schon mit beiden Füßen auf der Bremse. Dabei läuft ein altbekanntes Ritual ab: nur nicht bewegen. Ein berüchtigter Erfolgskiller. Dagegen haben Außenstehende meist schlechte Karten. Nicht allem ist mit Verstand und Logik beizukommen. Dass Rauchen die Gesundheit vor den Baum fährt, wissen alle Raucher und Raucherinnen. Warum hört dann nicht jeder damit auf? Mit anderen Lastern und Angewohnheiten ist es genauso.

Nicht immer ist die Situation so hoffnungslos. Für die oft verblüffende Lösung von Problemen fehlt in den nicht gar so aussichtslosen Fällen ganz einfach das nötige Wissen. Die Erörterung, warum dies so ist, wollen wir uns an dieser Stelle lieber verkneifen. Stattdessen kommen wir auf direktem Weg zu den Hebelkräften bei der Geldvermehrung zurück. Die könnte tatsächlich jeder nutzen. Dazu werden wir uns im Sortiment der Geldhäuser näher umsehen. Wir haben in der letzten Folge gesehen, dass die Verstärkung der eigenen Finanzkraft durch fremdes Kapital bewerkstelligt werden kann. Das ist nicht jedermanns Sache. Schließlich werden so Abhängigkeiten erzeugt und die persönliche Autonomie bleibt auf der Strecke.

Nicht immer ist die Situation so hoffnungslos. Für die oft verblüffende Lösung von Problemen fehlt in den nicht gar so aussichtslosen Fällen ganz einfach das nötige Wissen. Die Erörterung, warum dies so ist, wollen wir uns an dieser Stelle lieber verkneifen. Stattdessen kommen wir auf direktem Weg zu den Hebelkräften bei der Geldvermehrung zurück. Die könnte tatsächlich jeder nutzen. Dazu werden wir uns im Sortiment der Geldhäuser näher umsehen. Wir haben in der letzten Folge gesehen, dass die Verstärkung der eigenen Finanzkraft durch fremdes Kapital bewerkstelligt werden kann. Das ist nicht jedermanns Sache. Schließlich werden so Abhängigkeiten erzeugt und die persönliche Autonomie bleibt auf der Strecke.

![]() Im Beispiel der letzten Folge haben wir uns um die Probleme des Euro gekümmert und sind dem damaligen Wertverlust durch einfachen Umtausch in eine andere Währung begegnet. Die Wahl fiel auf den Schweizer Franken. Dabei haben wir den Wertverlust nicht nur ausgeglichen, sondern auch noch einen beachtlichen Gewinn verbucht. Generell darf aber nie aus dem Blick geraten, dass es immer auch in die andere Richtung gehen kann und damit Verluste vorprogrammiert sind. Bei solchen Transaktionen kommt im Gegensatz zum Sparbuch das Wort „Risiko“ ins Spiel.

Im Beispiel der letzten Folge haben wir uns um die Probleme des Euro gekümmert und sind dem damaligen Wertverlust durch einfachen Umtausch in eine andere Währung begegnet. Die Wahl fiel auf den Schweizer Franken. Dabei haben wir den Wertverlust nicht nur ausgeglichen, sondern auch noch einen beachtlichen Gewinn verbucht. Generell darf aber nie aus dem Blick geraten, dass es immer auch in die andere Richtung gehen kann und damit Verluste vorprogrammiert sind. Bei solchen Transaktionen kommt im Gegensatz zum Sparbuch das Wort „Risiko“ ins Spiel.

Das ist bei Aktien und nahezu allem, was an den Börsen gehandelt wird, nicht anders. Es dürfte kaum jemanden geben, der nicht irgendwie schon einmal mitbekommen hat, dass Aktienkurse steigen und fallen. Das gilt für andere „Wert“papiere genauso. Es besteht also ein Risiko. Es wäre keine Hellseherei gewesen, diese Prognose zum Beispiel auch damals für die Telekom Aktie zu stellen. Trotzdem haben sehr viele „Privatanleger“ jede Menge Geld verloren, nachdem sie sich um die Anteilscheine praktisch geschlagen haben.

Das ist ein ganz erstaunlicher Vorgang. In der Regel scheuen Menschen das Risiko. Aus dieser Eigenschaft ist einer der größten und blühendsten Geschäftszweige entstanden: das Versicherungswesen. Es gibt kaum etwas, wogegen oder wofür sich der Mensch nicht versichern kann. In vielen Fällen versichert sich der Angstgequälte gegen Vorkommnisse, die in den seltensten Fällen oder überhaupt nicht eintreten. Sicher ist sicher.

Ausgerechnet in Geldangelegenheiten herrscht eine flächendeckende Ausnahme: Wegbegleiter von Aktien, Fonds, Zertifikate, Währungen, … sind teilweise hohe Risiken. Auch ohne finstere Einbrecher und dreiste Diebe schwebt die Wahrscheinlichkeit für Schadensfälle fortlaufend über den Köpfen der Anleger und Anlegerinnen. Fragen wir die Leute nach dem Versicherungsschutz für ihre Finanztransaktionen, Fehlanzeige. Wir enthalten uns zunächst wieder der Spekulation, warum das so ist.

Ausgerechnet in Geldangelegenheiten herrscht eine flächendeckende Ausnahme: Wegbegleiter von Aktien, Fonds, Zertifikate, Währungen, … sind teilweise hohe Risiken. Auch ohne finstere Einbrecher und dreiste Diebe schwebt die Wahrscheinlichkeit für Schadensfälle fortlaufend über den Köpfen der Anleger und Anlegerinnen. Fragen wir die Leute nach dem Versicherungsschutz für ihre Finanztransaktionen, Fehlanzeige. Wir enthalten uns zunächst wieder der Spekulation, warum das so ist.

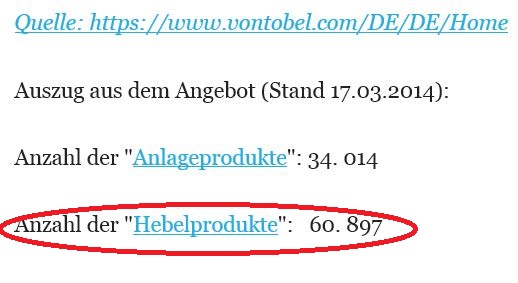

Natürlich gibt es auch für solche Risiken „Versicherungen“. Die heißen nur nicht so und werden auch nicht von klassischen Versicherungsgesellschaften vertrieben. Die Institutionen, die solche „Policen“ herausgeben, nennen sich „Emittenten“. Auch die „Vontobel-Bank“ ist eine solche Emittentin, eine von vielen. Jeder könnte sich also bei den Emittenten ein „Produkt“ zur Absicherung gegen Kursverluste seiner Anlagen und auch seines Geldes aussuchen.

Bleiben wir beim Euro. Wir sind zwar mit dem direkten Umtausch in Schweizer Franken ganz gut gefahren. Es hätte aber auch andere Möglichkeiten gegeben. Die wären sogar weitaus lukrativer gewesen. Greifen wir in das Regal mit den „Hebelprodukten“. Die haben einen ganz entscheidenden Vorteil. Wir müssen für diese Art von Hebel bei niemandem einen Kredit aufnehmen. Diese Geschäfte sind völlig legal und werden nicht etwa unter dem Ladentisch durchgeführt. Sie sind nur einen Mausklick weit.

Hinweis:

Sie dürfen allein mit den Informationen aus diesem Text auf keinen Fall schon solche Hebelgeschäfte tätigen. Sie müssen dazu unter allen Umständen noch Details kennen lernen.

Nehmen wir also an, Sie haben auf dem Sparbuch oder unter der Matratze ein paar Euro gebunkert. Wenn Sie nun in ein paar Jahren mit Ihren Euroscheinen auch noch das gleiche einkaufen können wie heute, kaufen Sie sich „Zertifikate“, die an Wert gewinnen, wenn der Euro an Wert verliert. Das tun Sie natürlich nur dann, wenn Sie der Auffassung sind, dass der Euro weiter an Wert verliert. Sie merken schon. Ihre Aufmerksamkeit ist gefordert. Wenn der Wert des Euro an Wert gewinnen sollte müssten Sie sich von dieser „Versicherung“ sofort wieder trennen. Das ist im Gegensatz zu klassischen Versicherungen mit langen Kündigungsfristen nicht das geringste Problem.

Bevor Sie jetzt abwinken und sagen, sie haben nichts unter der Matratze oder auf dem Sparbuch, warten Sie noch einen Augenblick. Die gute Nachricht ist, Sie können die Versicherung auch abschließen, wenn Sie über keine oder kaum Eurobestände verfügen. Das interessiert überhaupt niemanden. Wenn der Euro generell an Wert verliert, bekommen Sie die „Versicherungsprämie“ trotzdem ausgezahlt. Kaum zu glauben? Es ist die Wahrheit und nichts als die Wahrheit und außerdem tägliche Praxis im Geldgewerbe.

Bleiben wir bei unserem bekannten Beispiel. Tun wir so, als hätten wir den Bankkredit als Hebel links liegen lassen. Stattdessen haben wir uns ein „Hebelzertifikat“ bei einem beliebigen Emittenten herausgesucht. Das können wir dort oft direkt oder an der Börse kaufen. Solche Geschäfte setzen ein Wertpapierdepot voraus. Das richtet man sich heutzutage online ein. Das wiederum ist eine absolut leichte Übung. Ihre Bank brauchen Sie dazu nicht.

Wir haben uns aus dem reichhaltigen Angebot am 22.02.2010 für ein „Hebelzertifikat“ zum Stückpreis von 2,98 Euro entschieden mit folgendem Ergebnis zum 30.11.2010:

| Datum | EUR/CHF | Wert | Preis | Anzahl | WKN | |

| 22.02.2010 | Hebel-Zertifikat | 10.000 € | 2,98 € | 3.356 | Kauf | BN4D97 |

| 30.11.2010 | auf fallende Kurse | 44.262 € | 13,19 € | 3.356 | Verkauf | BN4D97 |

| 281 Tage | Gewinn | 34.262 € | 342,62% | |||

| 1 Jahr | 44.504 € | 445,04% | ||||

| 1 Monat | 3.709 € | 37,09% |

In den Preis ist die Finanzierung des Hebels eingerechnet. Das lassen sich die Emittenten natürlich etwas kosten. Dafür ist mit dem Kauf komplett alles geregelt. Die Kosten spielen vor dem Hintergrund der möglichen Gewinne eine untergeordnete Rolle.

Dazu, dass wir solche Geschäfte auf eigene Kappe tätigen zu können, sind wir noch nicht ganz gerüstet. Wir sind außerdem vorrangig dabei zu erforschen, was neben dem Kicken in der Profiliga noch so alles möglich ist. Lassen wir die Tabelle noch einmal in Ruhe auf uns wirken: ganz locker mit ein paar Mausklicks war die Absicherung gegen die Euroschwäche möglich. Nebenbei sind bei dieser Sicherungstransaktion noch beachtliche zusätzliche Gewinne erzielt worden. Vielleicht dämmert es so langsam, wie das Spiel der Geldelite läuft. Wie eine Währung volkswirtschaftlich dasteht, interessiert die Globalplayer möglicherweise nur am Rande: je größer die Auf- und Abbewegungen, desto besser die Geschäfte. Da ist man auch gern mal unter sich. Kluge kann es nur geben, wenn es auch Dumme gibt.

Das mag der Lauf der (Geld)Welt sein. Was aber überhaupt nicht sein muss ist, dass wir uns für dumm verkaufen lassen, schon gar nicht aus einer Richtung, die die Weisheit auch nicht immer mit Löffeln verspeist hat. Blicken wir noch einmal zurück, wann der „Kragen geplatzt“ ist, und an welchem Datum diese kleine Informationssequenz ihren Lauf genommen hat.

„Wenn der Kragen platzt“ ist am 19.03.2014 erschienen. Das war der letzte Auslöser (siehe Abbildung „13.03.2014“).

Im März 2014 waren Sender, Zeitungen und Magazine voll ausgelastet mit großen Geldsummen und dem damit persönlich verbundenen menschlichen Schicksal. Gefragt oder ungefragt haben Politiker ihre Meinung zu Protokoll gegeben und das hohe Gericht in München im Namen des Volkes Recht gesprochen. Das hat wiederum noch mehr Gelegenheit zu publizistischer Emsigkeit gegeben.

Dabei hätte man sich genau zu dieser Zeit um die persönlichen Volksfinanzen verdient machen können. Für einen kleinen Hinweis wenigstens hätte es doch reichen können. Nichts da, es ging immer um das Geld der anderen, vor allem um die zu kurz gekommenen Staatsfinanzen. Wer die stetige Aufwärtsfahrt des Deutschen Aktien Index (DAX) verschlafen oder versiebt hat, weil vielleicht seine tränenden Augen voller Verzweiflung auf seinem Sparguthaben geschaut haben, wurde schnöde weiter in Unkenntnis gelassen. Wenn im Wetterbericht Regen angekündigt wird, holen wir den Schirm heraus. Da haben wir unsere Erfahrung. Die fehlt uns, wenn In den „Nachrichten“ der DAX-Stand immer wieder lieblos heruntergebetet wird. Da müsste schon ein wenig mehr nachgelegt werden. „Der Dax schloss gestern im Minus …“ reicht da nicht aus.

Nachdem das deutsche Börsenbarometer am 17. Januar sich bereits der Marke von 9.800 Punkten genähert hatte, gab es genau in die Steuerhinterziehungsdebatte hinein einen Rücksetzer an die Neuntausendergrenze. Am 13. März war es soweit (siehe Abbildung). In der Ukraine war es unruhig. Man musste kein Hellseher für die Vermutung sein, dass bis Ostern die deutschen Aktien gute Chancen für die Rückkehr zu alter Stärke haben. So ist es dann auch gekommen. Und wenn es nicht so gekommen wäre, hätte uns eine Absicherung gegen weitere Kursverluste geschützt.

Das wäre natürlich eine exzellente Gelegenheit gewesen, die mageren Zinsen fürs Sparbuch etwas aufzupeppen. Profis haben sich die Chance natürlich nicht entgehen lassen, sind aber mangels öffentlichem Interesse wieder mal unter sich geblieben. Dabei wäre auch ohne Hebelwirkung ein schneller Euro zu verdienen gewesen, vor allem wieder per Mausklick. Die Abbildung zeigt ein Beispiel für den Einsatz von 10.000 Euro mit echten Werten. Gekauft werden kann immer auch ein einziges Zertifikat. Das rechnet sich aber wegen der Ordergebühren nicht.

| Datum | Aktienindex | Wert | Preis | Anzahl | |

| 13.03.2014 | Index-Zertifikat | 10.000 € | 90,17 € | 111 | Kauf |

| 22.04.2014 | auf den DAX | 10.647 € | 96,00 € | 111 | Verkauf |

| 40 Tage | Gewinn | 647 € | 5,83 € | 6,47% | |

| 1 Jahr | 5.900 € | 59,00% | |||

| 1 Monat | 492 € | 4,92% |

Setzen wir zum Vergleich noch dagegen, was wir über ein ganzes Jahr versäumt haben. Im vorangegangenen Beispiel haben wir ja nur die zusätzliche Chance eines kurzzeitigen Kursrückgangs genutzt. Dass der DAX in diesem Tempo weiter steigt, dürfen wir kaum erwarten. Aber eine Rendite von 25% pro Jahr ist sicherlich auch nicht zu verachten.

| Datum | Aktienindex | Wert | Preis | Anzahl | |

| 23.04.2013 | Index-Zertifikat | 10.000 € | 76,58 € | 131 | Kauf |

| 22.04.2014 | auf den DAX | 12.536 € | 96,00 € | 131 | Verkauf |

| 364 Tage | Gewinn | 2.536 € | 19,42 € | 25,36% | |

| 1 Jahr | 2.543 € | 25,43% | |||

| 1 Monat | 212 € | 2,12% |

Wenn wir jetzt auch noch den Hebel ansetzen, wird klar, warum da schon einmal der Kragen platzen kann. Multiplizieren Sie den Gewinn einfach mit einer beliebigen Zahl (Hebel). Öffnen Sie vorher den Kragenknopf. Und denken Sie bitte immer daran: wir haben nur an der Spitze des Eisbergs gekratzt.

Noch einmal der Hinweis:

Für den aktiven Einstieg in die beschriebene Welt reichen die bisherigen Informationen noch NICHT. Es handelt sich aber garantiert um kein Hexenwerk. Alle nötigen Details gibt es in Modul 4

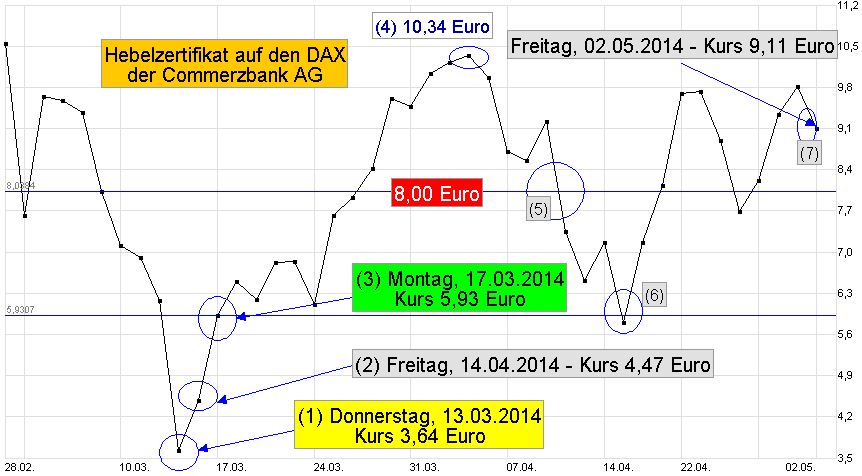

Lassen Sie sich durch diese Grafik nicht beeindrucken. Im Modul 4 erfahren Sie, wie Sie solche Darstellungen online mit kostenfreien Programmen und öffentlich zugänglichen Daten locker selbst erstellen können.

So lesen Sie diese Grafik

(1)

Der DAX hat nach einem Höhenflug im März einen Rückschlag erlitten. Der Tiefpunkt war am Donnerstag, dem 13.03.2014 erreicht. Solche Kursrückgänge sind oft sehr gute Einstiegsmöglichkeiten, wenn die Kurse davongelaufen sind. Nehmen wir an, Sie haben sich entschlossen, die neue Chance mit einem Hebelzertifikat zu nutzen. Setzen wir hier einmal voraus, dass Ihnen die Auswahl solcher Papiere geläufig ist und Sie sich für ein Zertifikat mit dem Hebel 10 entschieden haben. Es kommt jetzt darauf an, einen günstigen Einstiegspunkt zu wählen. Der 13. März scheidet aus, weil Sie an diesem Tag noch nicht wissen können, ob der Kurs nicht noch weiter fällt. Sie legen Sich aber auf die Lauer.

(2)

Am Freitag ist der DAX wieder gestiegen und damit auch der Kurs Ihres Heblezertifikats. Am Montag kann die die Welt aber wieder ganz anders aussehen. Es könnte wieder abwärtsgehen. Sie warten noch ab.

(3)

Am Montag klettert der Dax weiter nach oben. Sie schlagen zu, bauen aber sofort eine Bremse ein, falls es doch wieder abwärts geht. Sie kaufen für 10.000 Euro Zertifikate zum Preis von 5,93 Euro.

(4)

Zwei Wochen später erreicht der Kurs Ihres Zertifikats mit 10,34 einen neuen Höhepunkt. Danach geht es wieder abwärts. Ob der Kurs am nächsten Tag weiter steigt weiß niemand. Deshalb gelingt es kaum zum Höchtspreis zu verkaufen. Wir rechnen es aber trotzdem einmal aus:

| Datum | Anlageart | Wert | Preis | Anzahl | WKN* | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 03.04.2014 | auf den DAX | 17.437 € | 10,34 € | 1.686 | Verkauf | CZ9JTY |

| 17 Tage | Gewinn | 7.437 € | 4,41 € | 74,37% | ||

| 1 Jahr | 159.672 € | 1.596,72% | ||||

| 1 Monat | 13.306 € | 133,06% |

Sie hätten natürlich bereits beim Kauf ein Gewinnziel festlegen können, zb. 10,00 Euro. Dann wären Ihre Zertifikate automatisch zu diesem Kurs oder knapp darüber verkauft worden. Aus einem Euro wären 1,74 Euro geworden.

(5)

Ob Sie am Ende als Gewinner/in oder Verlierer/in dastehen, hängt von einer Kleingkeit ab. Haben Sie sich gegen (Kurs)Verluste abgesichert haben oder nicht. Nehmen wir an, Sie haben es getan und gesagt bei 8,00 Euro ist Schluss. Wird diese Grenze erreicht, erfolgt automatisch der Verkauf der Zertifikate. Dieser Fall ist am 10. April eingetreten. Aus einem Euro wären 1,35 Euro geworden

| Datum | Anlageart | Wert | Preis | Anzahl | WKN* | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 11.04.2014 | auf den DAX | 13.491 € | 8,00 € | 1.686 | Verkauf | CZ9JTY |

| 25 Tage | Gewinn | 3.491 € | 2,07 € | 34,91% | ||

| 1 Jahr | 50.965 € | 509,65% | ||||

| 1 Monat | 4.247 € | 42,478% |

(6)

Hätten Sie am 10. April 2014 nicht verkauft, hätte sich Ihr Gewinn am 15. April zumindest auf dem Papier in einen Verlust umgewandelt.

| Datum | Anlageart | Wert | Preis | Anzahl | WKN* | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 15.04.2014 | auf den DAX | 9.781 € | 5,80 € | 1.686 | Verkauf | CZ9JTY |

| 29 | Verlust | -219 € | -0,13 € | -2,19% | ||

| 1 Jahr | -2.759 € | -27,59% | ||||

| 1 Monat | -230 € | -2,30% |

(7)

Narürlich hätten Sie von vornherein auch einen kleinen Verlust einplanen können. Sie hätten dann den automatischen Verkauf zum Beispiel auf 5,50 Euro festgelegt. Dann wären heute, am 02.05.2014 Ihre Zertifikate immer noch im Depot. Ihr Gewinn wäre höher ausgefallen. Ihre starken Nerven für das eingegangene Risiko wäre prämiert worden. Ein Euro hat sich in 1,54 Euro verwandelt.

| Datum | Zertifikat | Wert | Preis | Anzahl | WKN* | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 02.05.2014 | auf den DAX | 15.363 € | 9,11 € | 1.686 | Verkauf | CZ9JTY |

| 46 Tage | Gewinn | 5.363 € | 3,18 € | 53,63% | ||

| 1 Jahr | 42.551 € | 425,51% | ||||

| 1 Monat | 3.546 € | 35,46% |

* WKN bedeutet Wertpapier-Kenn-Nummer. Den Beispielen liegen echte Daten zugrunde. Bitte beachten Sie den bekannten Hinweis.

Der Hinweis gilt immer noch:

Für den aktiven Einstieg in die beschriebene Welt reichen die bisherigen Informationen noch NICHT. Es handelt sich aber garantiert um kein Hexenwerk. Alle nötigen Details gibt es in Modul 4

Vier Module – eine Strategie

| Weiterbildung/Information Nie mehr dumm daneben stehen – Modul 1 – GRUNDSTRATEGIE Grundeinkommen sichern Laufendes Einkommen erzielen + Vermögenssaufbau + Zukunftssicherung |

| Edelmetalle Gold, Silber … Das Gelbe vom Ei – Modul 2 – ÜBERLEBENSSTRATEGIE Vermögenssicherung Vermögensentwicklung + Laufendes Einkommen + Vermögensaufbau |

Gesundheit/Ernährung/EnergieLEBENSWERT Laufendes Einkommen + Vermögensaufbau + Umweltschutz |

| Geld- und Vermögensmanagement Was es alles so gibt – Modul 4 – INNOVATION/AUTONOMIE Vermögensentwicklung Vermögenssicherung + Zusatzeinkommen + Unabhängigkeit |

(zurück zur Bonus Information Teil 1: „Volltreffer“)

(zurück zur Bonus Information Teil 2: „Lernen von den Profis?“)

(zurück zur Bonus Information Teil 3: „Wundersame Geldvermehrung“)

Alle Tipps und Tricks

Mit finanziellem Fitnesstraining nebenbei zu 199.000 Euro

Dauerhaft kostenlos – immer auf dem Laufenden

Spitzen-know-how + Selbsthilfe-Automatik + Mittwochsnachrichten

Einfacher gehts nicht.

Fehlt nur noch Ihre eMail-Adresse

Garantiert kostenlos und ohne Verpflichtung.

Jederzeit per Mausklick sofort wieder abmelden

Beim Abgucken kann das nicht passieren, ganz im Gegenteil. Je genauer wir hinschauen, desto mehr werden wir belohnt. Wenn wir tun, was der Chef oder die Chefin uns gezeigt haben, sind wir gute Mitarbeiter/innen. Wir bekommen unseren Lohn und auch mal Urlaub. Denn auf Dauer ist die ganze Abguckerei schließlich anstrengend. Schwierig wird es, wenn wir selbst Chef oder Chefin werden wollen. Das zeigen die uns dann nicht so gern. Schließlich wollen sie ihren Job behalten.

Beim Abgucken kann das nicht passieren, ganz im Gegenteil. Je genauer wir hinschauen, desto mehr werden wir belohnt. Wenn wir tun, was der Chef oder die Chefin uns gezeigt haben, sind wir gute Mitarbeiter/innen. Wir bekommen unseren Lohn und auch mal Urlaub. Denn auf Dauer ist die ganze Abguckerei schließlich anstrengend. Schwierig wird es, wenn wir selbst Chef oder Chefin werden wollen. Das zeigen die uns dann nicht so gern. Schließlich wollen sie ihren Job behalten. Bereits im dritten Jahrhundert vor Christus entdeckte im sonnigen Sizilien ein findiger Mann die „Hebelgesetze“. Vom berühmten Archimedes aus Syrakus ist der Spruch überliefert: „Gebt mir einen festen Punkt und ich werde die Erde aus den Angeln heben.“ Im Grunde verstärken wir unsere bescheidenen eigenen Kräfte mit fremder Hilfe. Dieses praktische Prinzip hat sich auch in Geldangelegenheiten durchgesetzt. Reicht der Inhalt der eigenen Geldbörse nicht aus, lässt sich die Finanzkraft durch das Anzapfen fremder Quellen erhöhen.

Bereits im dritten Jahrhundert vor Christus entdeckte im sonnigen Sizilien ein findiger Mann die „Hebelgesetze“. Vom berühmten Archimedes aus Syrakus ist der Spruch überliefert: „Gebt mir einen festen Punkt und ich werde die Erde aus den Angeln heben.“ Im Grunde verstärken wir unsere bescheidenen eigenen Kräfte mit fremder Hilfe. Dieses praktische Prinzip hat sich auch in Geldangelegenheiten durchgesetzt. Reicht der Inhalt der eigenen Geldbörse nicht aus, lässt sich die Finanzkraft durch das Anzapfen fremder Quellen erhöhen.