IMMER WIEDER MITTWOCHS

11.06.2014

+ Update zum 14.06.2014

Das amputierte Hirn Teil I • Das konnte doch keiner ahnen • Wer braucht sie und • Was tun sie? • Der Euro – Geht die Rechnung auf?

Hinweis für Neueinsteiger ► Beginnen Sie hier: „Wenn der Kragen platzt“

Das amputierte Hirn I

Wer sollte das denn ahnen?

Schon seit dem 19.03.2014 („Wenn der Kragen platzt„) sind wir einem gigantischen Ablenkungsmanöver auf der Spur. Dabei ist es völlig gleichgültig, ob wir Absicht, Leichtfertigkeit oder einen gottgegebenen Lauf der Dinge unterstellen. Das Ergebnis ist immer das Gleiche. Wir haben weniger Geld zur Verfügung als wir eigentlich haben könnten. Dafür liegen inzwischen ausreichend Nachweise auf dem Tisch. An der Vergangenheit ist nicht mehr zu rütteln. Definitiv erledigt. Deswegen laufen rückwärtsgerichtete Schuldzuweisungen auch immer wieder ins Leere. Cleverer ist es, wenn wir aus der Vergangenheit lernen. Auch da bekommen wir im Nachhinein natürlich keinen Cent mehr in die Kasse.

In der Zukunft könnte das unsere finanzielle Situation allerding deutlich verbessern. Ein Ergebnis aus dem Rückblick in die Vergangenheit könnte zum Beispiel die Erkenntnis sein: selber denken macht reich. Es gibt Institutionen, die sich besonders kompetent für unser finanzielles Wohlergehen halten. Ihnen gelingt es immer wieder unser Vertrauen zu gewinnen. Tragischerweise kann diese Vertrauensseligkeit auf dem direkten Weg in den Ruin führen. Dabei befinden wir uns in einer schwierigen Lage. Das Freischwimmen von diesen Einflüssen ist nicht so einfach.

Noch immer haben es Politik, Banken und Versicherungen verstanden, uns mit Schalmeienklängen zu umgarnen, auch wenn sie selbst auf dem letzten Loch pfeifen. Unsere letzten Zweifel werden mit der Keule der „Alternativlosigkeit“ niedergeschmettert. Letztlich machen wir immer wieder unser Kreuzchen für das Weiterso, bringen unser Geld artig zur Bank und schließen die nächste Versicherung ab. Als Belohnung hören wir beim nächsten Crash: „das konnten wir doch nicht ahnen, schuld sind andere“.

In der Folge „Es war einmal eine Spielwiese“ (26.03.2014) ist ein Begegnung aus dem gehobenen Geldmilieu geschildert. Den ganzen Ungereimtheiten bin ich tiefergehenden Recherchen zu Leibe gerückt. Und ich bin tatsächlich fündig geworden. Erschienen ist im Jahr 2004 des Buch „Brot und Spiele“, Schadlos durch die Wirtschaftskrise. Noch einmal zur Sicherheit 2004.

Das Buch ist im Oktober 2008 in einer aktualisierten Ausgabe erschienen.

Zitiert wird aus der Erstausgaben 2004

Lassen Sie sich diesen original zitierten Text auf keinen Fall entgehen (Seiten 60-63):

Die Bankenkrise

Um konkreter bei den Aktienkursprognosen zu werden, möchte ich nun einige Probleme beim Namen nennen. Ich bin im Normalfall sehr vorsichtig, weil auf keinen Fall der Eindruck entstehen soll, dass ich .Schwarzmalerei“ betreibe. Die Zyklen von einer „Neuordnung“ (Wirtschaftskrise) bis zur nächsten dauern ungefähr 70 Jahre. Bitte stellen Sie sich auf eine solche Ausnahmesituation ein. Es ist wieder so weit.

Die Banken und Versicherungen als volkswirtschaftliche Kapitalsammelbecken stehen am Abgrund. Es wird eine Bankenpleitewelle ungeahnten Ausmaßes unser Gesamtsystem belasten. Die Aktienkurse werden in absehbarer Zeit zusammenbrechen. Warum? Es gibt mehrere Faktoren und die lassen sich aus meiner Sicht nicht mehr zurückdrehen. Denken wir nur‘ an die gigantische Pleitewelle der Unternehmen in Deutschland.

Dabei handelt es sich schon längst nicht mehr um irgendwelche „Neue Markt“ Firmen, sondern um alt eingesessene Traditionsunternehmen. Zu nennen wären da Babcock, Grundig, Herlitz, Holzmann oder Kirch Media. Ganz besonders sind aber auch die kleineren, mittelständischen Unternehmen betroffen. Diese waren immer die Garanten unserer Wirtschaftsordnung.

Kreditausfälle belasten die Banken

Weltweit müssen die Banken die uneinbringlichen Forderungen gegen die Pleiteunternehmen in gigantischer Höhe abschreiben. Da geht es um viele Milliarden Dollar oder Euro, und mehrere Banken sind deshalb nicht nur in eine Schieflage geraten, sondern nahezu konkursreif In den letzten drei Jahren sind die ersten Banken schon geschlossen worden. Ich nenne nur die BkmU Bank, Bankhaus Partin, Gontard & Metallbank und die Dresdner BFI Bank. Es ist zu erwarten, dass in Kürze die ersten größeren Banken folgen werden.

Die HypoVereinsbank (die drittgrößte Bank Europas nach Bilanzsumme) ist in den letzten drei Jahren von 39 Milliarden Euro Bewertung auf rund 11 Milliarden Euro zusammengebrochen. Bei nahezu allen europäischen und US-amerikanischen Banken haben wir ein ähnliches Bild.

Hochriskante Anlagen in Billionen Dollar Höhe gefährden Banken

Wie wir gelernt haben, frisst die Geldgier das Hirn, z. B. haben viele US-Banken fremd finanzierte, hoch riskante Wetten mit anderen Finanzinstituten abgeschlossen. Diese Wetten nennt man Derivate, Banker nennen sie lieber Geldanlagen. Derivate wurden einmal als Schutz vor Verlusten konzipiert, werden aber von Gier getriebenen Bankern missbraucht, um spekulative Gewinne zu erwirtschaften. Durch die hohen Gewinnmöglichkeiten ergeben sich auch hohe Verlustrisiken. Bei der Aktienspekulation kann die Bank maximal ihren kompletten Einsatz verlieren, nämlich 100 %, Bei den Derivaten wird mit Fremdkapital spekuliert, um diesen so genannten Hebeleffekt zu nutzen. Im Umkehrschluss liegt das Verlustrisiko beim bis zum 100fachen des eingesetzten Kapitals. Mir ist sehrwohl bewusst, dass der Nichtfachmann jetzt Schwierigkeiten hat zu folgen, aber das ist nicht ganz so wichtig. Entscheidend ist, dass das Kapitalanlagevermögen der Banken im Verhältnis zu den Derivaten nur einen Bruchteil ausmacht.

Wie wir im ersten Kapitel bereits erarbeitet haben, kann man die im Umlauf befindliche Geldmenge beruhigt als Falschgeld bezeichnen, da kein realer Sachwert dahinter steht. Dieses nahezu „wertlose“ Geld noch zigfach aufzublähen mit noch wertloseren Wettscheinen, hat schon erschreckende Formen angenommen. Selbst geringe Bewegungen an den Finanzmärkten können Verluste von ein paar Hundert Milliarden auslösen. Ein gigantischer Bankencrash muss ernsthaft in Erwägung gezogen werden.

Die Kreditblase

Speziell die amerikanischen Haushalte haben über 7 Billionen Dollar Schulden (das sind 7.000 Milliarden). Die USA ist zum reinen Konsumland geworden, woraus auch die Schulden resultieren. Hypotheken- und Kreditkartenschulden sind für viele Amerikaner nicht mehr rückzahlbar:

Die Arbeitslosenzahlen steigen kontinuierlich an, ebenso die Privatinsolvenzen. Dieser Trend beschleunigt sich auch noch. Sehr viel besser sieht es in Deutschland auch nicht aus. Auch hier nehmen die Insolvenzen der Privatverbraucher dramatisch zu. Ein unvorstellbares Ausfallrisiko der Rückzahlungen wird viele Banken in den Ruin treiben. Daraus resultiert schon heute eine chronische Ertragsschwäche bei den Banken. All die genannten Faktoren fühl-en vermutlich unausweichlich zu einem Zusammenbruch des heutigen Bankensystems. Darunter wird die gesamte weltwirtschaftliche Situation dramatisch leiden.

Auch die Versicherungsgesellschaften kämpfen mit massiven Problemen.

Viele Lebensversicherungskunden haben in der jüngsten Vergangenheit leidvoll erfahren müssen, wie ihre prognostizierte „Rendite“ zusammengeschmolzen ist.

Auch hier hat die Gier des zum Teil inkompetenten Managements furchtbare Spuren hinterlassen.

Die Vermutung liegt nahe, dass viele Kunden von Lebensversicherungsverträgen im Falle eines Wirtschaftszusammenbruchs leer ausgehen werden.

Fazit zum Thema Aktien

Bei realistischer Betrachtung dieser Anlageform erkennen wir normale Zyklen, die man mit ein wenig logischem Menschenverstand für sich nutzen sollte. Tatsächlich müssen wir allerdings immer wieder feststellen, dass diese Zusammenhänge einfach ignoriert werden. Die Anlageergebnisse der Kunden, trotz oder gerade wegen der mangelnden Beratungsleistungen, sprechen für sich.

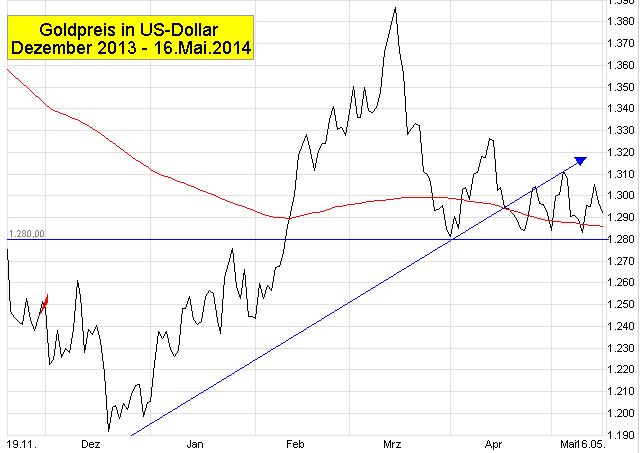

Ich lehne mich wirklich nicht zu weit aus dem Fenster, wenn ich aus Sicht Anfang 2004 einen Wertverlust der Aktienanlagen von 50 % und mehr prognostiziere. Im späteren praktischen Teil möchte ich noch einmal auf die Thematik Aktien zurückkommen.

Speziell die Aktienfonds sollen unter die Lupe genommen werden. Allein bei der Beschreibung der tatsächlichen Kostenquoten kann einem ganz schwindelig werden.

Es ist nicht mein Ziel, alles schlecht zu reden, aber das Finanzwesen sollte einfach mal entzaubert werden.

Mit Hilfe von wirklich seriösen und kompetenten Beratern kann man sich angemessen auf die Krise vorbereiten, die unausweichlich auf uns zukommt. Bei wem jetzt der Eindruck entsteht, dass in ein Anlageportfolio keine aktienbasierte Anlage mehr gehört, liegt falsch. Ich will mit diesen deutlichen Aussagen nur die Gefährlichkeit dieser Anlageform dokumentieren. Es gibt selbstverständlich auch „vernünftige“ Produkte mit Aktienanlagen.

Zitatende

Vier Jahre danach ist die (Finanz)Welt fast in Flammen aufgegangen. Das konnte ja keiner ahnen. Auch die „Analysten“ sind auf der Strecke geblieben. Was macht ein Analyst? Schauen wir bei Wikipedia rein:

Finanzanalyst

Finanzanalysten werten systematisch Finanzmarktinformationen über mögliche Investitions- oder Handelsobjekte aus (wie zum Beispiel Wertpapiere, Unternehmen oder Börsenindizes)

und ziehen daraus Rückschlüsse auf deren Entwicklung.

Sie können aber auch gern die Einschätzung von Volker Pispers abrufen, auf eigene Gefahr und außerhalb meiner Verantwortung selbstverständlich. (Stichwort Analysten: die ersten 4 Minuten)

Der Euro – Ist die Rechnung aufgegangen?

Mit dem Maßnahmenkatalog der EZB vom 05. Juni 2014 sollte auch der Euro etwas in die Knie gezwungen werden. Schauen wir uns an, inwiefern das geglückt ist.

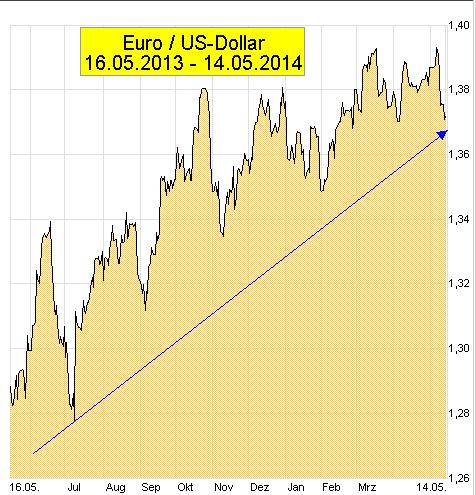

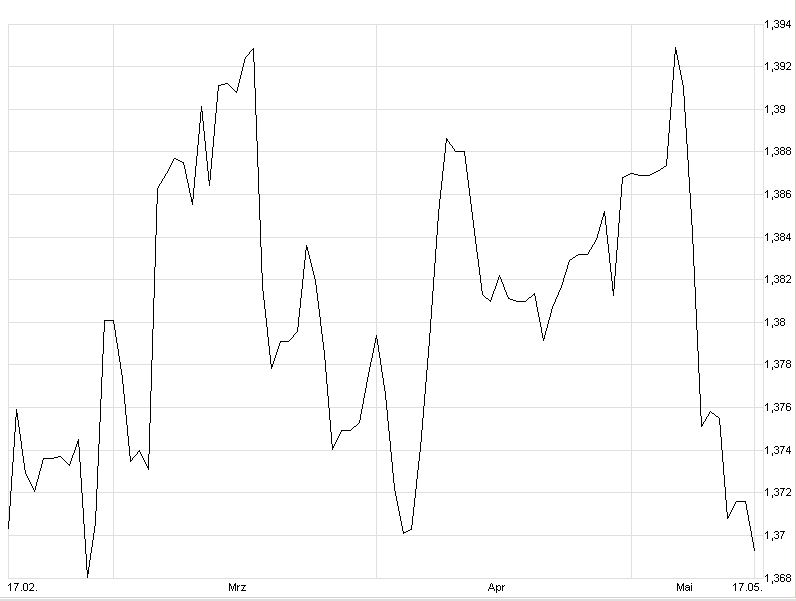

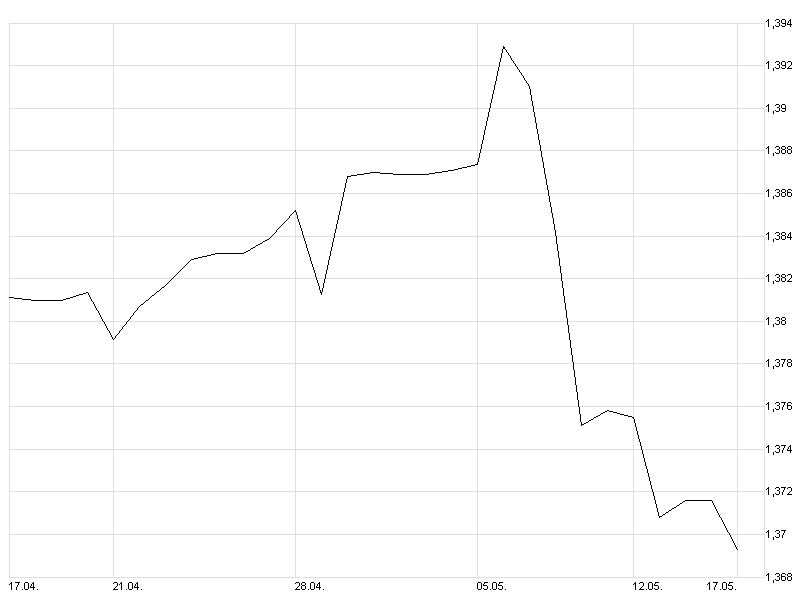

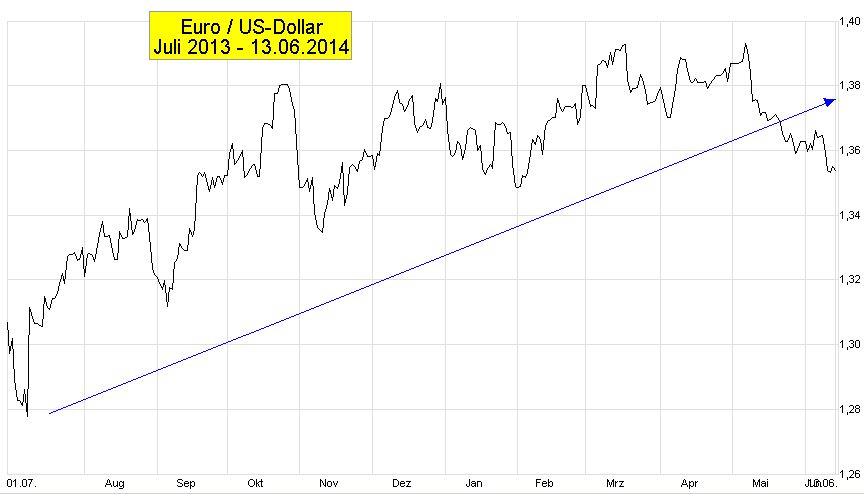

(1) Der Aufwärtstrend der letzen 12 Monate scheint zunächst gebrochen

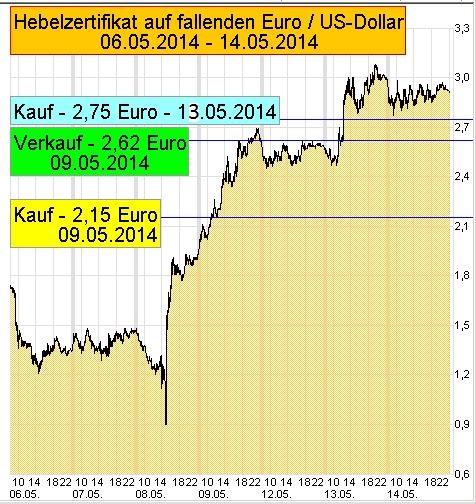

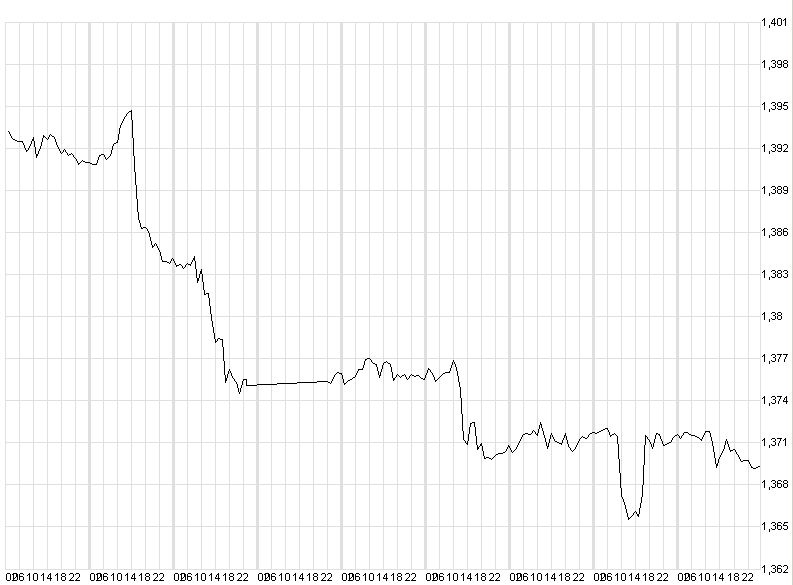

Mit den Zertifikaten waren wir bis zum 23. Mai an der Kursentwicklung beteiligt. Wir haben unseren Gewinn gesichert und uns zunächst einmal zurückgehalten. In der Gerüchteküche wurden derweil Prognosen für den nächste Sitzung des EZB Direktoriums am 05. Juni gehandelt. Der Kurs hat zwar am Sitzungstag etwas um sich geschlagen (Abbildung 3 und 4), trat zunächst aber auf der Stelle. Wir sind erst am Montag eingestiegen (Pfingstmontag ist ein Börsenhandelstag). Dabei haben wir lediglich unsere bisherigen Gewinn eingesetzt. Am Freitag wurde mit einem Gewinn von zusätzlich 2.042 Euro wieder verkauft.

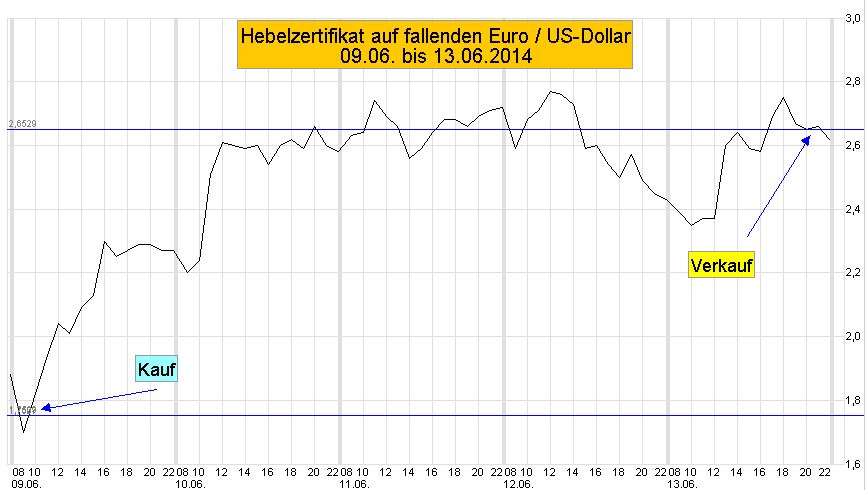

(2) Kauf / Verkauf

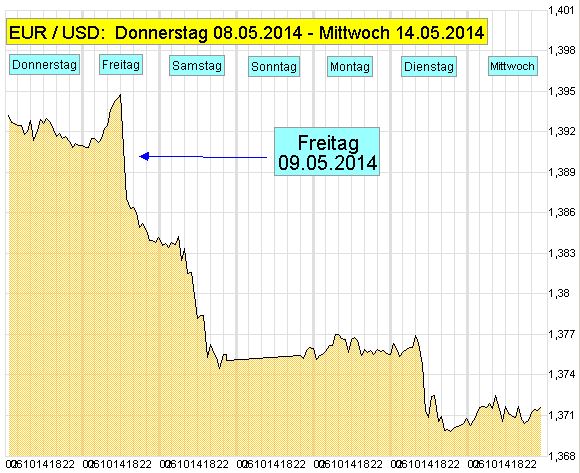

(3) Tagesübersicht

(eine Kerze = ein Tag)

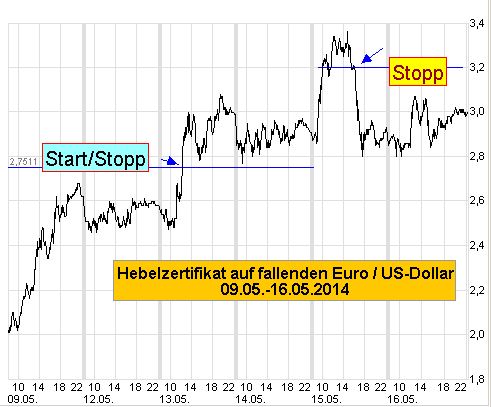

(4) EZB Sitzungstag 05.06.2014

(eine Kerze = eine Stunde)

Quelle für alle Charts: comdirect bank AG / Darstellung des Autors

Zahlen bitte

Zwischenergebnis 09.06.2014 bis 13.06.2014

| Datum | EUR/USD | Wert | Preis | Anzahl | WKN | |

| 09.06.2014 | Hebelzertifikat | 3.970 € | 1,75 € | 2.269 | Kauf | PA4SXV |

| 13.06.2014 | fallende Kurse | 6.012 € | 2,65 € | 2.269 | Verkauf | PA4SXV |

| 5 Tage | Gewinn | 2.042 € | 0,90 € | 51,43% | ||

| 1 Jahr | 149.045 € | 3.754,29% | ||||

| 1 Monat | 12.420 € | 312,86% |

Gesamtergebnis

| Einsatz € | Kauf | Verkauf | Ergebnis | ||

| Einstieg | 10.000,00 | 09.05.2014 | 09.05.2014 | 2.186 € | 21,86% |

| Reinvestition | 2.186,00 | 13.05.2014 | 15.05.2014 | 358 € | 16,38% |

| Reinvestition | 2.544,00 | 16.05.2014 | 16.05.2014 | 333 € | 13,09% |

| Reinvestition | 2.877,00 | 19.05.2014 | 23.05.2014 | 1.093 € | 37,99% |

| Reinvestition | 3.970,00 | 09.06.2014 | 13.06.2014 | 2.042 € | 51,44% |

| Basiseinsatz | 10.000,00 | 36 Tage | Insgesamt | 6.012 € | 60,12% |

| umgerechnet | auf | 1 Jahr | 60.955 € | 609,55% | |

| umgerechnet | auf | 1 Monat | 5.080 € | 50,80% |

Zumindest aus dieser Sicht lässt es sich mit dem Euro

offensichtlich ganz gut leben.

Das amputierte Hirn II

Hinweis für Neueinsteiger ► Beginnen Sie hier: „Wenn der Kragen platzt“

Sie benötigen für den Umgang mit den hier beispielhaft eingesetzten Zertifikaten unabdingbar Kenntnisse aus dem vierten Modul und in Sachen Edelmetalle und Währungen zusätzlich die Informationen aus Modul 2. Für die eigene Praxis ist bis dahin der Handel mit Hebelzertifikaten ausgeschlossen.

Vier Module – eine Strategie

Jetzt anmelden►

| Weiterbildung/Information Nie mehr dumm daneben stehen – Modul 1 – GRUNDSTRATEGIE Grundeinkommen sichern Laufendes Einkommen erzielen + Vermögensaufbau + Zukunftssicherung |

| Edelmetalle, Währungen … Das Gelbe vom Ei – Modul 2 – ÜBERLEBENSSTRATEGIE Vermögenssicherung Vermögensentwicklung + Laufendes Einkommen + Vermögensaufbau |

Gesundheit/Ernährung/EnergieLEBENSWERT Laufendes Einkommen + Vermögensaufbau + Umweltschutz |

| Geld- und Vermögensmanagement Was es alles so gibt – Modul 4 – INNOVATION/AUTONOMIE Vermögensentwicklung Vermögenssicherung + Zusatzeinkommen + Unabhängigkeit |

Jetzt hier anmelden►

Alle Tipps und Tricks

Mit finanziellem Fitnesstraining nebenbei zu 199.000 Euro

Dauerhaft kostenlos – immer auf dem Laufenden

Spitzen-know-how + Selbsthilfe-Automatik + Mittwochsnachrichten

Einfacher gehts nicht.

Fehlt nur noch Ihre eMail-Adresse

Garantiert kostenlos und ohne Verpflichtung.

Jederzeit per Mausklick sofort wieder abmelden

Beschäftigen wir uns kurz mit den Grenzen, an denen der Mensch dauernd herumfummelt. Es soll ja verhindert werden, dass wir tot umfallen, wenn wir einen Schluck Wasser trinken. Über längere Zeit dahinsiechen sollen wir auch nicht. Deshalb gibt es für das Wasser und andere Lebensmittel auch Grenzwerte. Es ist festgelegt, was von welchem Gift in welcher Menge davon noch geradeso im Apfel in der Wurst oder eben im Wasser enthalten sein darf.

Beschäftigen wir uns kurz mit den Grenzen, an denen der Mensch dauernd herumfummelt. Es soll ja verhindert werden, dass wir tot umfallen, wenn wir einen Schluck Wasser trinken. Über längere Zeit dahinsiechen sollen wir auch nicht. Deshalb gibt es für das Wasser und andere Lebensmittel auch Grenzwerte. Es ist festgelegt, was von welchem Gift in welcher Menge davon noch geradeso im Apfel in der Wurst oder eben im Wasser enthalten sein darf. Damit räumt Berlin jetzt als erstes Bundesland gründlich auf. Im Berliner Schulsystem gibt es einfach zu viele Durchfaller, überdurchschnittlich viele. Das versaut das Image und die Statistik. Zur Abhilfe könnte man natürlich das Bildungsniveau anheben. Damit wäre den Schülern und dem Image geholfen. Das erfordert natürlich Gehirnschmalz bei den Verantwortlichen für die Bildung und auch finanzielle Investitionen. Beides ist wohl nicht vorhanden. Aber es hat für folgende richtungsweisende Idee gereicht. Senke das Niveau und damit die Anforderungen an die Prüfungen und es gibt weniger, die durch die Prüfung fallen. Das Statistikgleichgewicht ist wieder hergestellt. Nach dem neuen System ist es kaum noch möglich durchzufallen

Damit räumt Berlin jetzt als erstes Bundesland gründlich auf. Im Berliner Schulsystem gibt es einfach zu viele Durchfaller, überdurchschnittlich viele. Das versaut das Image und die Statistik. Zur Abhilfe könnte man natürlich das Bildungsniveau anheben. Damit wäre den Schülern und dem Image geholfen. Das erfordert natürlich Gehirnschmalz bei den Verantwortlichen für die Bildung und auch finanzielle Investitionen. Beides ist wohl nicht vorhanden. Aber es hat für folgende richtungsweisende Idee gereicht. Senke das Niveau und damit die Anforderungen an die Prüfungen und es gibt weniger, die durch die Prüfung fallen. Das Statistikgleichgewicht ist wieder hergestellt. Nach dem neuen System ist es kaum noch möglich durchzufallen