IMMER WIEDER MITTWOCHS

14.05.2014

Update 17.05.2014

(mit Auszügen aus dem Originalprogramm)

Wo sind die Grenzen und von wem?

Bildungspolitik – Eine kriminelle Vereinigung? • Euro – Das Beste daraus gemacht. • Gold – Warum eigentlich nicht? • Silber – Wenn nicht jetzt, warum dann? • Der liebe DAX

Immer noch nicht flach genug

Wer kriegt am wenigsten gebacken?

Gleitet Bildungspolitik ab ins kriminelle Milieu und amtlichen Betrug?

Was sind Grenzwerte und wozu sind sie gut? Das ist eine extrem schwierige Frage. Auf jeden Fall sind sie von Menschenhand gemacht diese Werte oder zumindest von Menschenköpfen ausgedacht. Wenn sie nicht direkt ausgeheckt worden sind, wurden sie zumindest von findigen Menschen entdeckt. Es gibt welche, die sind da, ob wir wollen oder nicht. Wenn bestimmte Werte unter eine bestimmte Grenze fallen, sterben wir zum Beispiel. Das verflixte ist, das unser Leben auch gefährdet ist, wenn gewisse Grenzen überschritten werden. Wir wollen jetzt nicht weiter medizinisch werden. Wir werden uns auch nicht um die Grenzen kümmern, die einfach da sind, ob es uns passt oder nicht.

Beschäftigen wir uns kurz mit den Grenzen, an denen der Mensch dauernd herumfummelt. Es soll ja verhindert werden, dass wir tot umfallen, wenn wir einen Schluck Wasser trinken. Über längere Zeit dahinsiechen sollen wir auch nicht. Deshalb gibt es für das Wasser und andere Lebensmittel auch Grenzwerte. Es ist festgelegt, was von welchem Gift in welcher Menge davon noch geradeso im Apfel in der Wurst oder eben im Wasser enthalten sein darf.

Beschäftigen wir uns kurz mit den Grenzen, an denen der Mensch dauernd herumfummelt. Es soll ja verhindert werden, dass wir tot umfallen, wenn wir einen Schluck Wasser trinken. Über längere Zeit dahinsiechen sollen wir auch nicht. Deshalb gibt es für das Wasser und andere Lebensmittel auch Grenzwerte. Es ist festgelegt, was von welchem Gift in welcher Menge davon noch geradeso im Apfel in der Wurst oder eben im Wasser enthalten sein darf.

Von anderen Substanzen, deren Schädlichkeit noch gar nicht enthüllt ist, dürfte deshalb beliebig viel drin sein, weil es dafür keinen Grenzwert gibt. Zum Glück gibt es ein paar Regelungen, die uns generell vor Fälschungen und Schäden schützen sollen. Frostschutzmittel hat im Wein nichts verloren und Maschinenöl nichts im Würstchen. Dioxin ist auch schon lange verpönt und wer vergammeltes Fleisch in Umlauf bringt, wird bestraft Dummerweise ist dann meist schon alles verzehrt.

Diejenigen, die Grenzwerte zum Beispiel in Lebensmitteln festlegen, haben allerdings ein Problem. Die Umwelt gilt ja inzwischen als so versaut, dass wir um die Aufnahme von Schadstoffen in unseren Körper gar nicht herumkommen. Da kommt natürlich niemand auf die Idee zu sagen, das ist toll und haut ruhig rein. Andererseits ist womöglich eine Panik zu befürchten, wenn die Menschen wirklich genau wüssten, was sie sich antun (müssen).

Da ist der Grenzwert natürlich eine tolle Sache. Der beruhigt ungemein. Wenn den Menschen einfach gesagt wird, soundsoviel Milligramm dürfen drin sein, gehen sie davon aus, das dies unschädlich ist. Das tut dem Umsatz dann keinen Abbruch. Außerdem gibt es noch BIO für die ganz Kritischen. Das Nonplusultra am Grenzwert ist aber seine Flexibilität. Zum einen kann er von vornherein so festgelegt werden, dass er mit den aktuellen Gegebenheiten nicht ins Gehege kommt. Zum anderen, kann sich ja ein Wert auch einmal ändern, wenn es „neue Erkenntnisse“ gibt.

Das Prinzip der Grenzwerte hat sich flächendeckend in nahezu allen Lebensbereichen durchgesetzt. Ob Lebensmittel, Lautstärke, Radioaktivität, Arbeitszeit, Rentenalter, Bezahlung (Mindestlohn), der Grenzwert ist unentbehrlich geworden. Neuerdings macht die Grenzwertgestaltung sogar Furore in Bereichen, in denen man für weniger sinnvoll gehalten hätte. Ein Novum kommt dabei noch hinzu. In den bisher beschriebenen Fällen ging es ausnahmslos um Höchstgrenzen. Wir haben uns schließlich im Bereich der Gesundheitsgefährdung bewegt.

Natürlich gibt es auch Grenzwerte nach unten. Wie viel Leber muss in der Leberwurst sein, damit sie den Namen tragen darf, wie viel Wolle ist noch Wolle und wie viel Bier muss im Maßkrug drin sein, damit er noch als Liter durchgeht. Komasaufen geht erst ab 18. Weibliche Models sollen mindesten 1,75 und männliche 1,85 Meter lang sein, eine Flugbegleitern bei der Lufthansa ist in der Regel nicht kleiner als 1,60.

In Bezug auf die Bildung gibt es keine Obergrenze aber meistens eine Untergrenze. Das gilt zumindest dann, wenn sich jemand für andere nützlich machen will, in einem Job zum Beispiel. Da haben alte Bildungsideale die Jahrhunderte überlebt. Man predigt uns auch immer und immer wieder, dass eine hohe Bildung zu hohem Einkommen führt, zumindest aber in schweren Zeiten zu einem Einkommen überhaupt. Deswegen wird auch weltweit versucht das Bildungsniveau anzuheben. Die PISA-Studien sind ein Stachel im Fleisch mancher Nation.

Damit räumt Berlin jetzt als erstes Bundesland gründlich auf. Im Berliner Schulsystem gibt es einfach zu viele Durchfaller, überdurchschnittlich viele. Das versaut das Image und die Statistik. Zur Abhilfe könnte man natürlich das Bildungsniveau anheben. Damit wäre den Schülern und dem Image geholfen. Das erfordert natürlich Gehirnschmalz bei den Verantwortlichen für die Bildung und auch finanzielle Investitionen. Beides ist wohl nicht vorhanden. Aber es hat für folgende richtungsweisende Idee gereicht. Senke das Niveau und damit die Anforderungen an die Prüfungen und es gibt weniger, die durch die Prüfung fallen. Das Statistikgleichgewicht ist wieder hergestellt. Nach dem neuen System ist es kaum noch möglich durchzufallen

Damit räumt Berlin jetzt als erstes Bundesland gründlich auf. Im Berliner Schulsystem gibt es einfach zu viele Durchfaller, überdurchschnittlich viele. Das versaut das Image und die Statistik. Zur Abhilfe könnte man natürlich das Bildungsniveau anheben. Damit wäre den Schülern und dem Image geholfen. Das erfordert natürlich Gehirnschmalz bei den Verantwortlichen für die Bildung und auch finanzielle Investitionen. Beides ist wohl nicht vorhanden. Aber es hat für folgende richtungsweisende Idee gereicht. Senke das Niveau und damit die Anforderungen an die Prüfungen und es gibt weniger, die durch die Prüfung fallen. Das Statistikgleichgewicht ist wieder hergestellt. Nach dem neuen System ist es kaum noch möglich durchzufallen

Was mit den dann nicht Durchgefallenen passiert spielt für die Problemlöser keine Rolle. Schon heute ist dabei mindestens ein juristischer Tatbestand erfüllt: die unterlassene Hilfeleistung. Möglicherweise wird in der Bundeshautstadt über kurz oder lang die Frage auf dem Tisch liegen, ob hier nicht eine kriminelle Vereinigung am Entstehen ist.

Harald Martenstein hat in seiner Kolumne im Tagesspiegel-Kolumne die zündenden Ideen:

„Es wäre ein Kinderspiel, die Probleme des Berliner Flughafens auf ähnliche Weise zu lösen. Man müsste einfach nur die Sicherheitsanforderungen senken, etwa beim Brandschutz. Man müsste per Dekret anordnen, dass nicht funktionierende Laufbänder und nicht schließende Türen bei einem Flughafen akzeptabel sind – und schon morgen, schwups, startet der erste Jet Richtung Mallorca. Fly the Wowereit-Style! Man wird es natürlich nicht tun, erstens wegen internationaler Rechtsvorschriften. Zweitens, weil jedem sofort klar ist, dass so etwas zu einer Katastrophe führt.

…………………..

Man könnte die Unternehmen natürlich dazu verpflichten, Berliner Schulabgänger einzustellen, egal, ob die schreiben können oder nicht. Dies wäre der logische nächste Schritt. Für eine noch bessere Idee halte ich es, die Schulen zu schließen und das gesparte Geld gleich, ohne Umwege, in die Sozialhilfe fließen zu lassen.“

Erinnern Sie sich noch an dieses kurze aber klare Video?

Hinweis für Neueinsteiger ► Beginnen Sie hier:„Wenn der Kragen platzt“

Der Euro

Das Beste daraus machen

Leserfrage:

„Sie haben an einem Tag 21 Prozent Gewinn gemacht.

Da lohnt es sich ja nicht mehr zu arbeiten.

Gibt es dabei nicht doch einen Haken?“

Antwort:

Auf der einen Seite ist es wirklich schnell und leicht gemachtes Geld. Und so funktioniert es immer wieder. Aber es ist völlig richtig. Es gibt sogar mehrere Haken.

Aufhören zu arbeiten, nur weil es diese Möglichkeit gibt und weil es so verlockend ist, dürfen Sie auf keinen Fall. Sie werden besonders im vierten Modul des Programms ganz detailliert erfahren, warum und wie das Ganze ohne Schiffbruch funktioniert. Hier aber schon einmal ein paar Dinge vorweg.

Haken Nummer 1: Sie dürfen zu Beginn nur Geld einsetzen, das Sie zum täglichen Leben NICHT brauchen. Sie dürfen für diese Geschäfte auch KEIN Geld einsetzten, das Sie für eine spätere Versorgung zurück gelegt haben. Sie dürfen für diese Geschäfte NIEMALS einen Kredit aufnehmen.

Haken Nummer 2: Sie müssen lernen Ihr Risiko zu begrenzen. Dazu müssen Sie einige Dinge wissen und vor allem erst einmal mit Spielgeld üben. Das kann man sehr gut. Ohne dieses Wissen und ohne diese Übung verlieren Sie unweigerlich Geld. Lassen Sie sich nichts anderes erzählen

Haken Nummer 3: Menschen können nicht die Zukunft vorhersagen, schon gar keine Börsen und Devisenkurse. Die Kurse steigen und fallen ständig. Währungsgeschäfte dieser Art sind kurzfristige Angelegenheiten. Deshalb müssen Sie immer auf Beobachtungsstation sein. Sie dürfen das Handeln mit Währungen niemals an jemand anderen delegieren.

Sie werden jetzt vielleicht fragen, wenn das alles so kompliziert ist, warum soll ich mich damit überhaupt herumschlagen. Antwort: Kompliziert ist es mit Sicherheit nicht. Es ist weitaus schwieriger schwimmen, radfahren oder eine Fremdsprache zu lernen. Wenn Sie es dann aber können, haben Sie tatsächlich eine zusätzliche schweißfreie Einnahmequelle. Außerdem: Sie können mit sehr kleinen Summen starten (im Hundert-Euro-Bereich). Einzige Bedingung: es muss freies Geld sein.

Schauen wir uns jetzt die Entwicklung unseres Euro-Engagements weiter an.

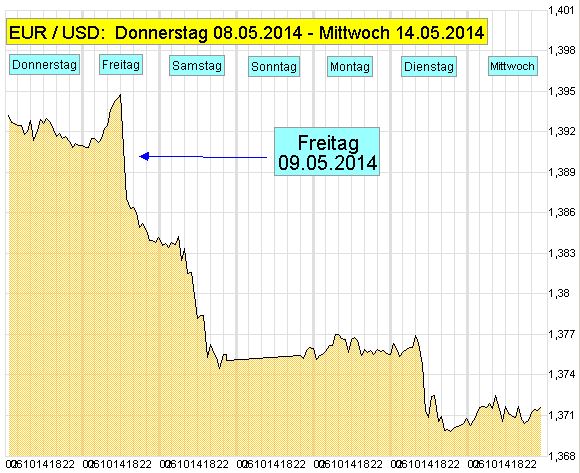

Das war der Ausgangspunkt am 09.05.2014.

| Datum | EUR/USD | Wert | Preis | Anzahl | WKN | |

| 09.05.2014 | Hebelzertifikat | 10.000 € | 2,15 € | 4.651 | Kauf | PA2UGY |

| 09.05.2014 | Kurs fallend | 12.186 € | 2,62 € | 4.651 | Verkauf | PA2UGY |

| 1 Tag | Gewinn | 2.186 € | 0,47 € | 21,86% | ||

| 1 Jahr | 797.907 € | 7979,07% | ||||

| 1 Monat | 66.492 € | 664,92% |

Das ist die Entwicklung der letzten 12 Monate

Hier ist die Entwicklung der letzten 7 Tage

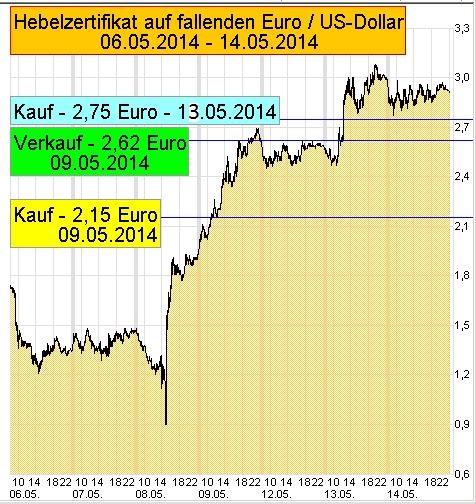

Am Wochenende hat sich nichts weiter getan und der Euro ist weitgehend unverändert in die neue Woche gestartet. Wir schließen aber die Fortsetzung des Abwärtstrends nicht aus und reinvestieren unseren Gewinn vom Freitag erneut in die Euroschwäche. Unsere Kauforder wird zu 2,75 Euro ausgeführt.

Einen Tag später, um 20:00 Uhr steht der Kurs des Zertifikats bei 2,96 Euro

| Datum | EUR/USD | Wert | Preis | Anzahl | WKN | |

| 13.05.2014 | Hebelzertifikat | 2.186 € | 2,75 € | 795 | Kauf | PA2UGY |

| 14.05.2014 | fallende Kurse | 2.353 € | 2,96 € | 795 | Wert | PA2UGY |

| 2 Tage | Gewinn | 167 € | 0,21 € | 7,64% | ||

| 1 Jahr | 30.465 € | 1.393,64% | ||||

| 1 Monat | 2.539 € | 116,14% |

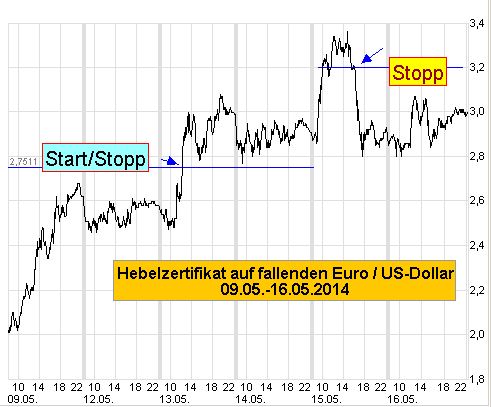

Auf der Hut

Wir sind am Dienstag wieder eingestiegen. Der Euro ist zwar am Montag nicht weiter gefallen, aber eine Gegenbewegung haben wir auch nicht gesehen. Wir haben den Wiedereinstieg beschlossen, für den Fall, dass der Euro doch weiter fällt und unser Zertifikat, die Grenze von 2,62 Euro (unser alter Verkaufskurs) erreicht und übersteigt.. Das ist am Dienstag geschehen. Der Kurs hat sich aber so schnell bewegt, dass wir erst bei 2,75 Euro zum Zug gekommen sind. So etwas ist aber die Praxis. Der Kurs unseres Zertifikats ist dann schnell gestiegen. Damit drängte sich sofort die Gewinnabsicherung auf.

Zumindest haben wir festgelegt, dass wir keine Verluste in Kauf nehmen wollen. Wir haben deshalb bei 2,75 Euro (unser Einkaufspreis) ein Stoppzeichen gesetzt. Als wir uns am Abend vom Handel verabschiedet haben, lag der Kurs bei 3,00 Euro. Zwischendurch wären wir allerdings durch unseren „Stoppkurs“ fast ausgebremst worden, aber nur fast. Wir haben nicht verkauft und beschlossen, das Übernachtrisiko von Dienstag auf Mittwoch einzugehen.

Am Donnerstag waren wir wieder knapp vor dem Aus. Der Kurs hat sich jedoch bis 2,96 hochgeschaukelt. Wir haben die Position wieder über Nacht stehen lassen. Am Donnerstag hat der Euro seinen Sinkflug und das Zertifikat seinen Höhenflug sehr schnell fortgesetzt. Bei einem Anstieg auf über 3,00 Euro war klar, dass wir diesmal auf jeden Fall einen Gewinn mitnehmen werden. Schnell waren auch die 3,30 erreicht. Da haben wir unsere Verkaufsabsichten von 3,00 Euro auf 3,20 Euro angehoben. Kaum hatten wir die Verkaufsorder zu diesem Kurs platziert, war es auch schon soweit.

Ergebnis

| Datum | EUR/USD | Wert | Preis | Anzahl | WKN | |

| 13.05.2014 | Hebelzertifikat | 2.186 € | 2,75 € | 795 | Kauf | PA2UGY |

| 15.05.2014 | Kurse fallend | 2.544 € | 3,20 € | 795 | Verkauf | PA2UGY |

| 3 Tage | Gewinn | 358 € | 0,45 € | 16,36% | ||

| 1 Jahr | 43.521 € | 1.990,91% | ||||

| 1 Monat | 3.627 € | 165,91% |

Zwischenergebnis

| Einsatz € | Kauf | Verkauf | Ergebnis | ||

| Einstieg | 10.000,00 | 09.05.2014 | 09.05.2014 | 2.186,00 € | 21,86% |

| Reinvestition | 2.186,00 | 13.05.2014 | 15.05.2014 | 358,00 € | 16,38% |

| Basis-Einsatz | 10.000,00 | darauf bezogen: | insgesamt | 2.544,00 € | 25,44% |

Den Überblick bewahren

Wer den Überblick hat, kann Möglichkeiten besser nutzen, oft sogar erst erkennen. Schauen Sie vor diesem Hintergrund die nächsten Grafiken an.

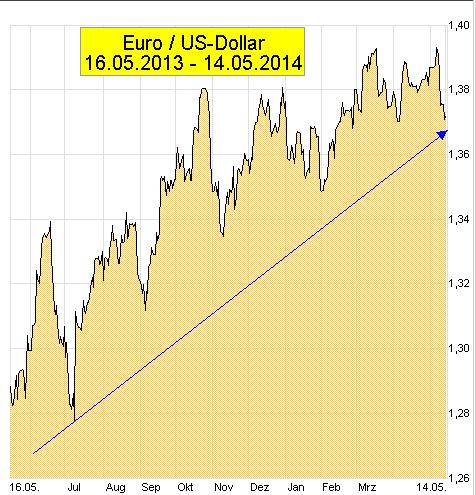

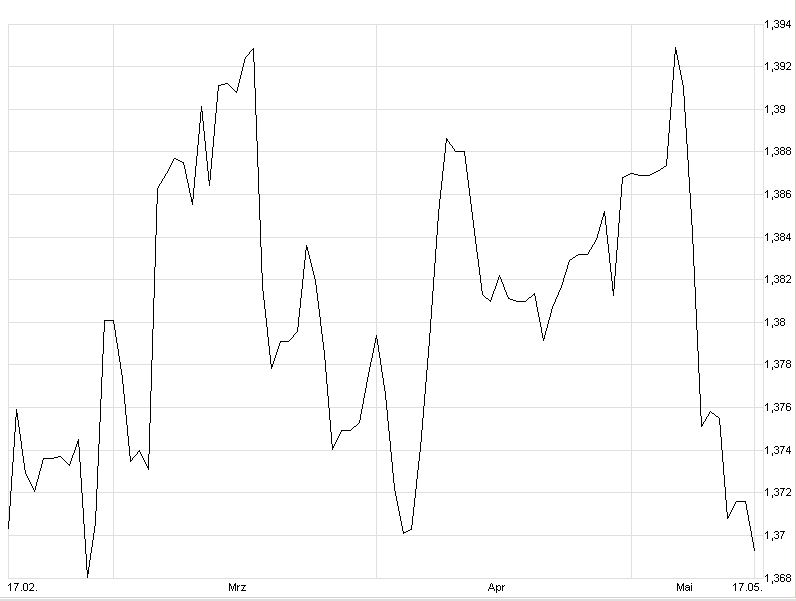

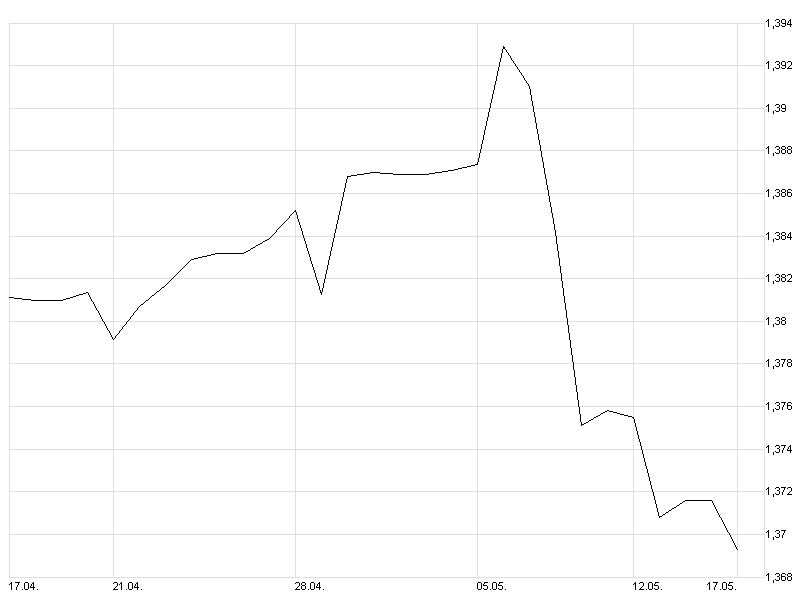

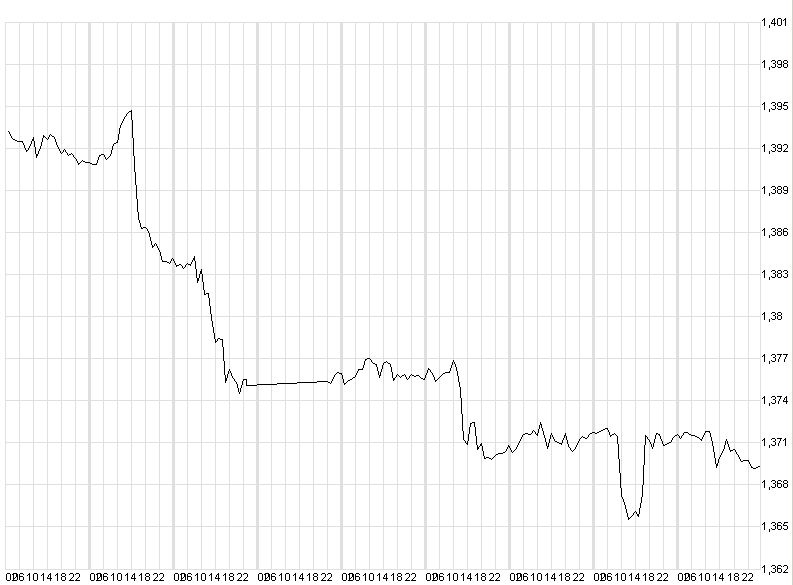

Die letzten 12 Monate Die letzten 6 Monate

Die letzten 3 Monate Der letzte Monat

Die letzten 10 Tage

Auf den ersten Blick sehen Sie völlige verschiedene Grafiken. Inhaltlich dreht es sich aber immer um das Gleiche. Sie sehen den Kursverlauf des Euro im Verhältnis zum US-Dollar, alles im Zeitraum von einem Jahr. Die letzte Grafik ist in der ersten enthalten. Wenn wir also an diesem Kursverlauf Geld verdienen wollen, dürfen wir uns durch die erste Kurve nicht beirren lassen. Denn die legt uns nahe: der Kurs steigt, setze auf steigende Kurse. Wir haben aber doch gerade reichlich an fallenden Kursen verdient, oder?

Es nutzt Ihnen auch nichts, wenn Sie im Radio hören oder in der Zeitung lesen, dass der Euro gestern mehr Dollar gekostet hat als vorgestern und heute wieder der Dollar teurer geworden ist. Sie brauchen den Überblick. Darauf kommt es an. Im vierten Programm Modul lernen Sie, wie Sie solche Grafiken blitzschnell kostenlos auf Ihren Bildschirm bekommen.

Wir haben also am Donnerstag unsere Zertifikate verkauft. Trotzdem beobachten wir das Geschehen weiter. Es gibt auch in Geldgeschäften viele platte Sprüche. An diesem ist aber etwas dran: „the trend is your friend“. Daraus lässt sich ableiten, dass es klug sein kann, dem Trend zu folgen. Der Absturz ist am gleichen Tag noch zum Stillstand gekommen, etwas über unserem Wiedereinstiegskurs von 2,75 Euro.

Wir brauchen vieles nicht, was man uns einreden will. Eines brauchen wir bei börsen- oder börsenähnlichen Geschäften aber auf jeden Fall. Wer brauchen einen Plan und zwar einen eigenen. Und an den müssen wir uns dann auch halten. Als erstes treffen wir eine Entscheidung. Die könnte in unserem Fall heißen: wir setzen noch einmal auf einen fallenden Eurokurs gegenüber dem Dollar. Dann brauchen wir einen Einstiegspunkt für das Zertifikat. Wir könnten sagen, wenn der Kurs unseres alten Zertifikats bis morgen früh (Freitag) nicht unter 2,75 Euro gefallen ist, steigen wir mit unserem bisherigen Gewinn noch einmal ein.

Wir legen weiter fest, dass wir sofort verkaufen, wenn der Kurs um 10 % fällt. Das ist also unser vorher klar definiertes Verlustrisiko. Wir legen weiter fest, dass wir die Zertifikate nicht übers Wochenende halten werden. Da wir dadurch nur diesen einen Handelstag haben, suchen wir uns ein Zertifikat mit einem höheren „Hebel“ aus. Es gewinnt also bei fallendem Eurokurs schneller an Wert als unser bisheriges Zertifikat.

Das Hebelzertifikat kostet zur Eröffnung des Handels um 8:00 Uhr 1,50 Euro. Wir beobachten die Entwicklung und bekommen das Papier gegen 10:00 Uhr sogar für 1,45 Euro. Wir haben 10% Verlustrisiko einkalkuliert. Deshalb legen wir den Ausstieg auf 1,30 Euro fest. Sobald sich der Wind gegen uns dreht, verkaufen wir zu diesem Preis. Das erweist sich aber nicht als notwendig. Um 21:00 Uhr, eine Stunde vor „Ladenschluss“ verkaufen wir zum Preis von 1,64 Euro und gehen mit einem zusätzlichen Gewinn von 333 Euro beruhigt ins Wochenende. Unser Gesamtgewinn beträgt 2.877 Euro.

| Datum | EUR/USD | Wert | Preis | Anzahl | WKN | |

| 16.05.2014 | Hebelzertifikat | 2.544 € | 1,45 € | 1.754 | Kauf | PA4SXV |

| 16.05.2014 | fallende Kurse | 2.877 € | 1,64 € | 1.754 | Wert | PA4SXV |

| 1 Tag | Gewinn | 333 € | 0,19 € | 13,10% | ||

| 1 Jahr | 121.673 € | 4.782,76% | ||||

| 1 Monat | 10.139 € | 398,56% |

| Einsatz € | Kauf | Verkauf | Ergebnis | ||

| Einstieg | 10.000,00 | 09.05.2014 | 09.05.2014 | 2.186,00 € | 21,86% |

| Reinvestition | 2.186,00 | 13.05.2014 | 15.05.2014 | 358,00 € | 16,38% |

| Reinvestition | 2.544,00 | 16.05.2014 | 16.05.2014 | 333,00 € | 13,09% |

| Basis-Einsatz | 10.000,00 | darauf bezogen: | insgesamt | 2.877,00 € | 28,77% |

Dieses Ergebnis ist auch die Folge unserer Planung. Dazu hat auch die Einplanung des maximalen Verlustes gehört. Im Ernstfall hätte das dank unseres „Risikomanagement“ so ausgesehen (sicherlich kein Beinbruch).

| Einsatz € | Kauf | Verkauf | Ergebnis € | ||

| Einstieg | 10.000,00 | 09.05.2014 | 09.05.2014 | 2.186,00 | 21,86% |

| Reinvestition | 2.186,00 | 13.05.2014 | 15.05.2014 | 358,00 | 16,38% |

| Reinvestition | 2.544,00 | 16.05.2014 | 16.05.2014 | -263,00 | -10,34% |

| Basis-Einsatz | 10.000,00 | darauf bezogen: | insgesamt | 2.281,00 | 22,81% |

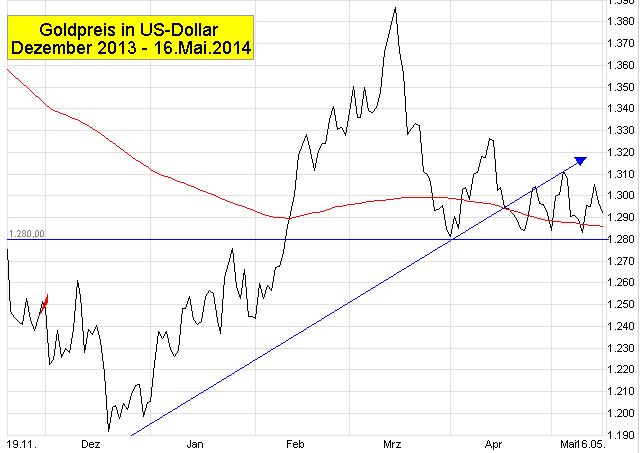

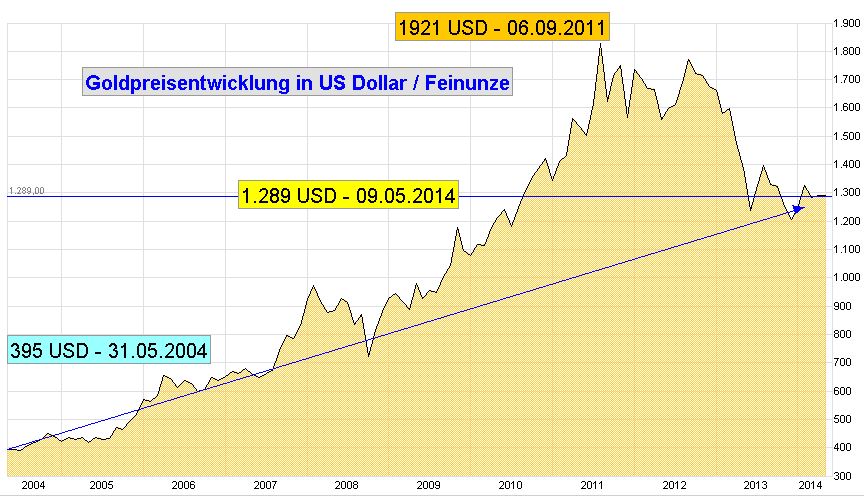

Gold

Warum eigentlich nicht?

Unseren Goldbestand hatten wir durch ein Zertifikat gegen fallende Kurse abgesichert. Der Wert ist dadurch trotz des in letzter Zeit deutlichen Preisrückgangs erhalten geblieben. Wir haben dabei sogar noch einen Gewinn von über 500 Euro verbucht. Wie könnte jetzt unser „Goldplan“ aussehen? Wir nehmen zum Beispiel an, dass der Goldpreis seine Talsohle durchschritten hat und eher wieder aufwärts statt abwärts strebt. Dafür sehen wir gewisse Anzeichen. Deshalb haben wir einen Einstiegskurs festgelegt und sind am 16.05.2014 zur Tat geschritten. Die Dokumentation folgt noch. Zur Vorbereitung sehen Sie hier die Goldpreisentwicklung der letzten sechs Monate mit einer geheimnisvollen roten Linie

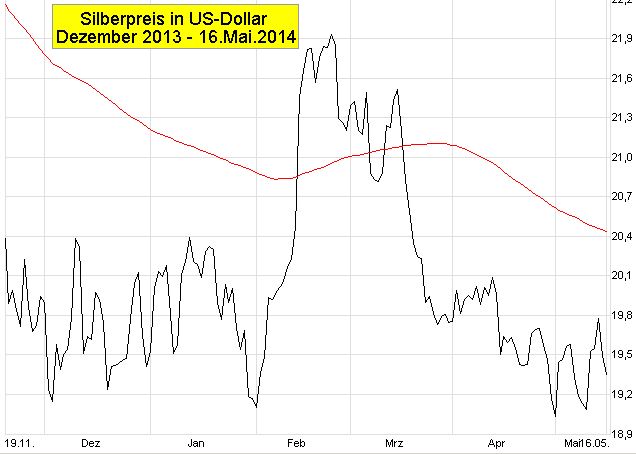

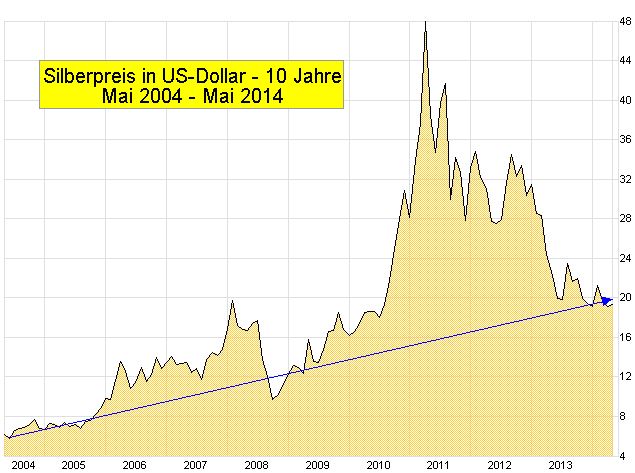

Silber

Wenn nicht jetzt, warum dann?

Auch hier lassen wir es für heute bei ersten Übersichten bewenden.

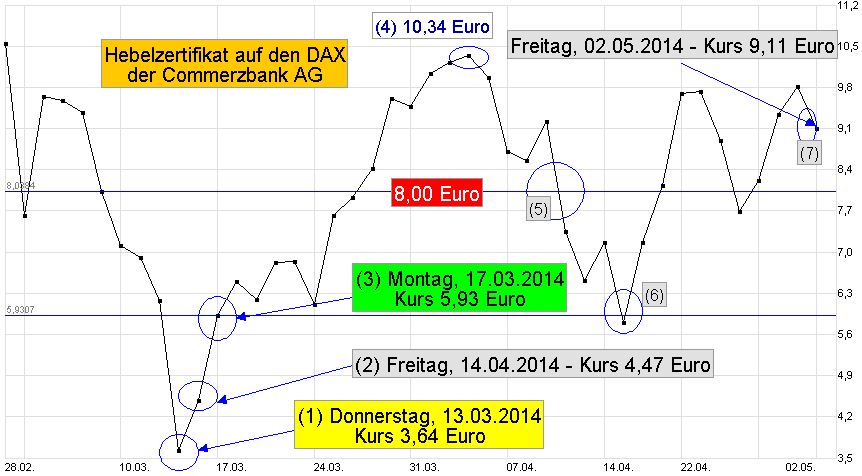

Der liebe DAX

Ja, der Deutsche Aktien Index macht uns die größte Freunde. Die Entwicklung im Blick aber mit den Händen im Schoß beträgt unsere Rendite derzeit 66 Prozent. Ginge das so weiter, hätten wir in einem Jahr unseren Einsatz vervierfacht. Wenn wir die Hände zwischenzeitlich mal kurz aus dem Schoß genommen hätten, wäre unsere Ausbeute noch höher.

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 16.05.2014 | Kurse steigend | 16.610 € | 9,85 € | 1.686 | Wert | CZ9JTY |

| 60 Tage | Gewinn | 6.610 € | 3,92 € | 66,10% | ||

| 1 Jahr | 40.214 € | 402,14% | ||||

| 1 Monat | 3.351 € | 33,51% |

Aber auch wer am 08. Mai noch auf den Zug aufgesprungen ist,

kann sich über einen Zugewinn von 14 Prozent in nur 9 Tagen freuen.

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 08.05.2014 | Hebelzertifikat | 10.000 € | 6,52 € | 1.534 | Kauf | PA1CR3 |

| 16.05.2014 | Kurse steigend | 11.411 € | 7,44 € | 1.534 | Wert | PA1CR3 |

| 9 Tage | Gewinn | 1.411 € | 0,92 € | 14,11% | ||

| 1 Jahr | 57.226 € | 572,26% | ||||

| 1 Monat | 4.769 € | 47,69% |

Bleiben Sie am Ball, lassen Sie sich das nächste Update nicht entgehen.

Starten Sie erfolgreich in die Woche.

Sie benötigen für den Umgang mit den hier eingesetzten Zertifikaten unabdingbar Kenntnisse aus dem vierten Modul und in Sachen Edelmetalle und Währungen zusätzlich die Informationen aus Modul 2. Für die eigene Praxis ist bis dahin der Handel mit Hebelzertifikaten ausgeschlossen.

| Weiterbildung/Information Nie mehr dumm daneben stehen – Modul 1 – GRUNDSTRATEGIE Grundeinkommen sichern Laufendes Einkommen erzielen + Vermögensaufbau + Zukunftssicherung |

| Edelmetalle Gold, Silber … Das Gelbe vom Ei – Modul 2 – ÜBERLEBENSSTRATEGIE Vermögenssicherung Vermögensentwicklung + Laufendes Einkommen + Vermögensaufbau |

Gesundheit/Ernährung/EnergieLEBENSWERT Laufendes Einkommen + Vermögensaufbau + Umweltschutz |

| Geld- und Vermögensmanagement Was es alles so gibt – Modul 4 – INNOVATION/AUTONOMIE Vermögensentwicklung Vermögenssicherung + Zusatzeinkommen + Unabhängigkeit |

Alle Tipps und Tricks

Mit finanziellem Fitnesstraining nebenbei zu 199.000 Euro

Dauerhaft kostenlos – immer auf dem Laufenden

Spitzen-know-how + Selbsthilfe-Automatik + Mittwochsnachrichten

Einfacher gehts nicht.

Fehlt nur noch Ihre eMail-Adresse

Garantiert kostenlos und ohne Verpflichtung.

Jederzeit per Mausklick sofort wieder abmelden

Nicht immer ist die Situation so hoffnungslos. Für die oft verblüffende Lösung von Problemen fehlt in den nicht gar so aussichtslosen Fällen ganz einfach das nötige Wissen. Die Erörterung, warum dies so ist, wollen wir uns an dieser Stelle lieber verkneifen. Stattdessen kommen wir auf direktem Weg zu den Hebelkräften bei der Geldvermehrung zurück. Die könnte tatsächlich jeder nutzen. Dazu werden wir uns im Sortiment der Geldhäuser näher umsehen. Wir haben in der letzten Folge gesehen, dass die Verstärkung der eigenen Finanzkraft durch fremdes Kapital bewerkstelligt werden kann. Das ist nicht jedermanns Sache. Schließlich werden so Abhängigkeiten erzeugt und die persönliche Autonomie bleibt auf der Strecke.

Nicht immer ist die Situation so hoffnungslos. Für die oft verblüffende Lösung von Problemen fehlt in den nicht gar so aussichtslosen Fällen ganz einfach das nötige Wissen. Die Erörterung, warum dies so ist, wollen wir uns an dieser Stelle lieber verkneifen. Stattdessen kommen wir auf direktem Weg zu den Hebelkräften bei der Geldvermehrung zurück. Die könnte tatsächlich jeder nutzen. Dazu werden wir uns im Sortiment der Geldhäuser näher umsehen. Wir haben in der letzten Folge gesehen, dass die Verstärkung der eigenen Finanzkraft durch fremdes Kapital bewerkstelligt werden kann. Das ist nicht jedermanns Sache. Schließlich werden so Abhängigkeiten erzeugt und die persönliche Autonomie bleibt auf der Strecke. Ausgerechnet in Geldangelegenheiten herrscht eine flächendeckende Ausnahme: Wegbegleiter von Aktien, Fonds, Zertifikate, Währungen, … sind teilweise hohe Risiken. Auch ohne finstere Einbrecher und dreiste Diebe schwebt die Wahrscheinlichkeit für Schadensfälle fortlaufend über den Köpfen der Anleger und Anlegerinnen. Fragen wir die Leute nach dem Versicherungsschutz für ihre Finanztransaktionen, Fehlanzeige. Wir enthalten uns zunächst wieder der Spekulation, warum das so ist.

Ausgerechnet in Geldangelegenheiten herrscht eine flächendeckende Ausnahme: Wegbegleiter von Aktien, Fonds, Zertifikate, Währungen, … sind teilweise hohe Risiken. Auch ohne finstere Einbrecher und dreiste Diebe schwebt die Wahrscheinlichkeit für Schadensfälle fortlaufend über den Köpfen der Anleger und Anlegerinnen. Fragen wir die Leute nach dem Versicherungsschutz für ihre Finanztransaktionen, Fehlanzeige. Wir enthalten uns zunächst wieder der Spekulation, warum das so ist.