IMMER WIEDER MITTWOCHS

01.10.2014

(Update 04.10.2014)

Heute wieder mit Bonus ⇒Originalauszug aus Modul 4

Stich ins Wespennest

Widersacher • Panik in der Branche • Wie in der Bundesliga • Dünnhäutigkeit der Platzhirsche • Getroffene Hunde • Kein Gericht der Welt • VW-Leute stehen dahinter • Woher haben die das • Für Insider nichts Neues • In der Anstalt • Kleinkariert • DAX: auf ein Neues

Vorbemerkung zu dieser Ausgabe

In der letzten Ausgabe haben war von biblischen Plagen aber auch von den ganz modernen Heimsuchungen die Rede. Beim Ringen um Wohlstand und Glück stehen uns verschärft immer wieder diese Plagen im Weg: 1. Die alltägliche Desinformation in Verbindung mit unzureichender Bildung und Ausbildung. 2. Die Systemfehler, Fehlentwicklungen und Probleme mit dem Geld und den Finanzinstitutionen. 3. Die Enteignung unserer Persönlichkeit (die neueste Plage).

Täglich ergießt sich eine regelrechte Nachrichtenflut über uns. Dabei wird der eigentliche Informationsgehalt zur Unterstützung unserer persönlichen Bedürfnisse und Ziele immer dünner. Aber auch auf den Feldern, die uns nicht unmittelbar persönlich berühren, schicken uns die „Leitmedien“ immer häufiger in die Irre.

Hinter manche Ursachen dieser Misere kommen wir nur dann, wenn wir uns die Leute hinter den Nachrichten anschauen. Nicht um sie irgendwie an- oder niederzumachen, sondern um zu verstehen, aus welcher Ecke was und warum kommt. Das bietet uns Schutz vor Irrwegen. Der Blick hinter die Kulissen wirkt als Gegenmittel zu den schädlichen Folgen von allgegenwärtiger Des- und Fehlinformationen.

Wir sind in einer Zeit angekommen, in der Kabarettisten leichtes Spiel bei der Kreation ihrer Programme haben. Sie brauchen nur noch Kopien des wahren Lebens auf die Bühne zu bringen. Zwei von ihnen haben dabei offensichtlich den Finger sehr tief in eine Wunde gelegt. Schauen und hören Sie sich an weshalb, wieso, warum.

Enttarnte Strippenzieher

In der Medienbranche ist die Panik ausgebrochen. So langsam dämmert es den Intendanten, Herausgebern, Chefredakteuren aber auch weiten Teilen des journalistischen Fußvolks, dass sich die Zeiten geändert haben. Die ARD kommt und kommt aus ihrem Falschmeldungsgewitter nicht heraus. Viele Beitragszahler und Zahlerinnen winken bereits ab, wenn Sie das Wort „Ukraine“ aus dem „Ersten“ hören.

Wenn schon der eigene Programmbeirat („fragmentarisch, „tendenziös“, mangelhaft“, „einseitig“) die einseitige Berichterstattung rügt, bleibt wohl den zwangsverpflichteten Gebührenzahlern offenbar nur ein Achselzucken mit anschließendem Abschalten. Die Tricksereien bei ZDF-Rankings (Deutschlands Beste) sollen hier nicht weiter aufgewärmt werden.

Wenn schon der eigene Programmbeirat („fragmentarisch, „tendenziös“, mangelhaft“, „einseitig“) die einseitige Berichterstattung rügt, bleibt wohl den zwangsverpflichteten Gebührenzahlern offenbar nur ein Achselzucken mit anschließendem Abschalten. Die Tricksereien bei ZDF-Rankings (Deutschlands Beste) sollen hier nicht weiter aufgewärmt werden.

Während Film, Funk und Fernsehen auch mit gefälschten Bilder und dürftigen Stories noch über die Runden kommen, herrscht in vielen „Printmedien“ offensichtlich das blanke Entsetzen. Den Zeitungen und Magazinen laufen die Leser und Leserinnen davon. Die fatale Folge: die Anzeigenkunden packen ebenfalls die Koffer. Da geht es dann ums nackte Überleben.

Es geht zu wie in der Bundesliga. Wenn der Abstieg droht, wird der Trainer gewechselt. Auch die Chefposten in den Redaktionen sind inzwischen Schleudersitze. Was sollen die Blätter da noch zusetzen. Die inhaltlichen Angebote sind genauso ausgedünnt, wie die die Personallisten der Redaktionen.

Das mag die Dünnhäutigkeit manch altgedienter Platzhirsche erklären. Dank neuer Medienkanäle und die schnellen Verbreitungswege im Internet wird das Wandeln auf eingetretenen Pfaden immer schwieriger. So können den Berufsschreibern in der schnelllebigen Zeit schon einmal die Quellen für ihre gefestigten Weltbilder in die Quere kommen. Für das Publikum ist es ja nicht uninteressant, aus welcher Quellen sie schöpfen und in wessen Konzept es gerade passt, was sie so von sich geben.

Getroffene Hunde bellen, heißt es. Ganz laut geworden ist es beim Wochenblatt „DIE ZEIT“. Möglicherweise wäre die ganze Geschichte einfach im Sommerloch verschwunden, so sie denn geschwiegen hätten, wie die anderen betroffenen Kollegen auch. Der Verleger Josef Joffe und sein Mitschreiber Jochen Bittner, beides promovierte Akademiker, haben lieber den Rechtsweg beschritten. Möglicherweise kommen sie am Ende ihrer Wanderung zu dem Ergebnis, dass das Wandeln auf dem Jakobsweg nützlicher gewesen wäre.

Getroffene Hunde bellen, heißt es. Ganz laut geworden ist es beim Wochenblatt „DIE ZEIT“. Möglicherweise wäre die ganze Geschichte einfach im Sommerloch verschwunden, so sie denn geschwiegen hätten, wie die anderen betroffenen Kollegen auch. Der Verleger Josef Joffe und sein Mitschreiber Jochen Bittner, beides promovierte Akademiker, haben lieber den Rechtsweg beschritten. Möglicherweise kommen sie am Ende ihrer Wanderung zu dem Ergebnis, dass das Wandeln auf dem Jakobsweg nützlicher gewesen wäre.

Kein Gericht dieser Welt kann mehr aus der Welt schaffen, was inzwischen netzweit aktenkundig ist und was normalerweise für keinen Berufstätigen, das sind Journalisten schließlich auch, ein größeres Problem darstellt. Der VW-Arbeiter oder Angestellt steht in der Regel hinter seinem Produkt. Wäre er ein ausgewiesener Automobilgegner, bekäme er mit der Zeit wohl Magengeschwüre. Den VW-Leuten macht es auch überhaupt nichts aus, dass andere wissen, auf welcher Gehaltsliste sie stehen.

Wenn Journalisten auf Dauer etwas schreiben, wohinter sie nicht stehen, schlägt ihnen das sehr wahrscheinlich irgendwann ebenfalls mal auf den Magen. Dem Herrn Dr. Joffe und dem Herr Dr. Bittner dürften ihre Tätigkeiten in dieser Richtung bisher kaum Beschwerden verursacht haben. Dennoch gibt es einen wesentlichen Unterschied zwischen der Beschäftigung in der Autobranche und den Medien.

Gestandene Journalisten sind gewissen Werten verpflichtet, zum Beispiel dem der Objektivität. Ob es sowas auf der Welt überhaupt gibt, lassen wir einmal dahingestellt. Jedenfalls schreibt sich dieser Berufsstand die Objektivität als unverkennbare Eigenschaft und Qualitätsmerkmal auf die Fahnen. Andererseits steht es dem Journalisten frei, unverblümt seine Meinung auszudrücken, sofern diese als solche gekennzeichnet ist.

Bei den meinungsbildenden Berufen ist es natürlich förderlich, wenn wir wissen, wie die denn Meinungsbildner zu ihrer eigenen Meinung gelangt sind und wo sie ihre vermeintlichen Fakten herhaben. Wer dem Pressesprecher der Bundesregierung zuhört, weiß woran er ist. Wenn die Opposition das Wort ergreift ist auch alles klar, zumindest was Herkunft und Zielrichtung betrifft.

Nun haben zwei Kabarettisten in ein Wespennest gestochen. Sie haben in der ZDF-Sendung „Die Anstalt“ am 29. April 2014 einem größeren Kreis auf satirische Weise bekannt gemacht, was Insidern schon länger nichts Neues war. Sie haben auf der Bühne anschaulich die Vernetzung von exponierten Journalisten dargestellt. Zwei davon waren die ZEIT-Leute Joffe und Bittner. Die beiden hätten dazu auch sagen können, alles Quatsch und ihr könnt mich mal.

Nun haben zwei Kabarettisten in ein Wespennest gestochen. Sie haben in der ZDF-Sendung „Die Anstalt“ am 29. April 2014 einem größeren Kreis auf satirische Weise bekannt gemacht, was Insidern schon länger nichts Neues war. Sie haben auf der Bühne anschaulich die Vernetzung von exponierten Journalisten dargestellt. Zwei davon waren die ZEIT-Leute Joffe und Bittner. Die beiden hätten dazu auch sagen können, alles Quatsch und ihr könnt mich mal.

Sie hätten auch souverän sagen können: ja so ungefähr ist das, aber das ist unsere Sache und dahinter stehen wir. Stattdessen schlagen sich jetzt ihre Juristen mit brotlosen Details herum. Diejenigen, die sonst verbal so gern mal zuschlagen, haben sich als formale Krämerseelen geoutet. Als Belohnung sind sie mitsamt der leidigen Angelegenheit jetzt dauerhaft bei Wikipedia verewigt.

Schauen Sie mal in der Anstalt vorbei:

Nicht nur kleine Karos dürfen sich die Kämpfer jetzt vorhalten lassen, sondern auch klassischen Steinzeitjournalismus, der womöglich in den letzten Zügen liegt. Von den druckergeschwärzten Papiererzeignissen bleiben schon heute oft nur schmutzige Hände in Erinnerung. Online geht es schneller, individueller, sauberer und umweltschonender. Vor allem aber vegisst das Internet nichts. Die Zeitung endet in der Mülltonne. Das Netzwerk der Journalisten mitsamt ihrem Schaffen bleibt uns immer wieder neu abrufbar erhalten.

Dem Herrn Herausgeber mögen seine vielen Verbindungen früher geschmeichelt haben. Heute wird es ihm dabei ganz offensichtlich etwas mulmig. So ändern sich die Zeiten. Konnte die Liste, die seine amerikanische Universität (Stanford) an seine Vita gehängt hat, einst nicht lang genug sein, möchte er heute wohl lieber den Radiergummi ansetzen.

In diesem Zusammenhang ist es schon fast rührend, dass die ZDF-Vorgesetzten den Streifen erst mal aus der Mediathek verbannt haben. Aber immerhin widersetzen sie sich weiter den klagenden Herrschaften.

Mit dem DAX kommen wir auch ohne Einstweilige Verfügungen bestens klar. Sein aktuelles Geschenk nehmen wir gern an.

(Auszug aus dem Originalprogramm – Modul 4)

Zum ersten Mal hier?

Dann lesen Sie bitte erst

⇒diese persönliche Anmerkung des Autors,

bevor Sie sich um den folgenden Teil kümmern.

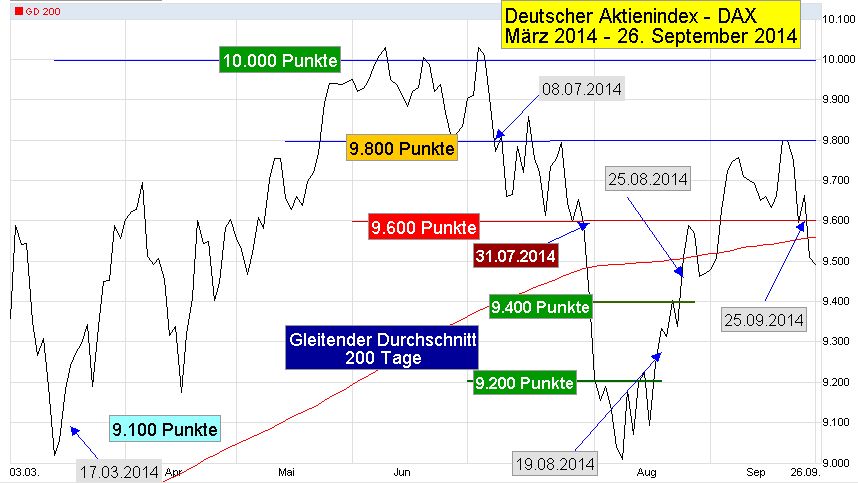

Deutscher Aktienindex – DAX

01.10.2014: Schlusskurs – 9.382,03

(0)

Die letzten 10 Jahre

Das vergangene Jahr (die letzten 365 Tage)

Das vergangene Jahr (die letzten 365 Tage) Der vergangene Monat

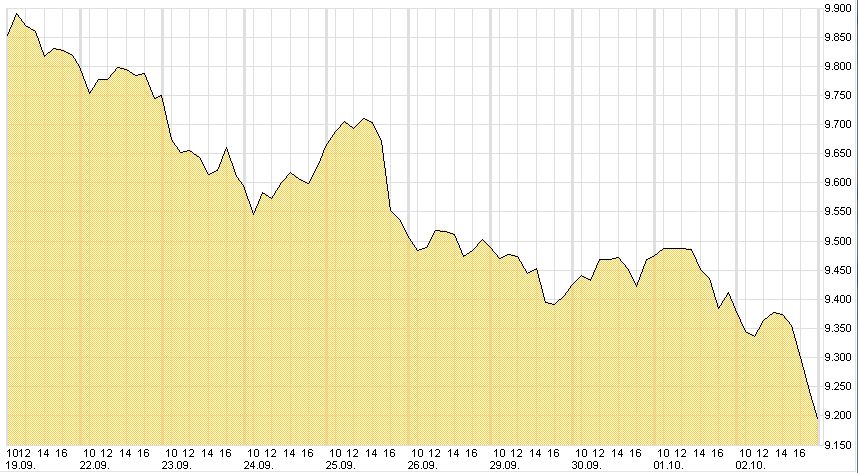

Der vergangene Monat

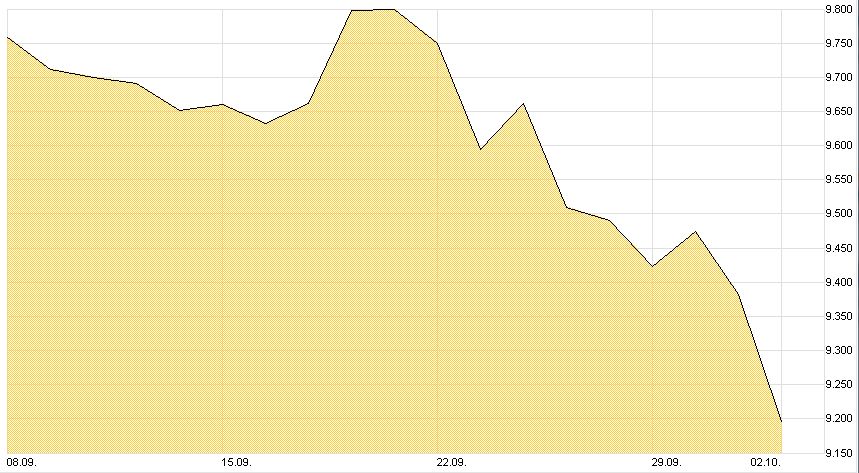

Die letzten 10 Tage

Die letzten 10 Tage

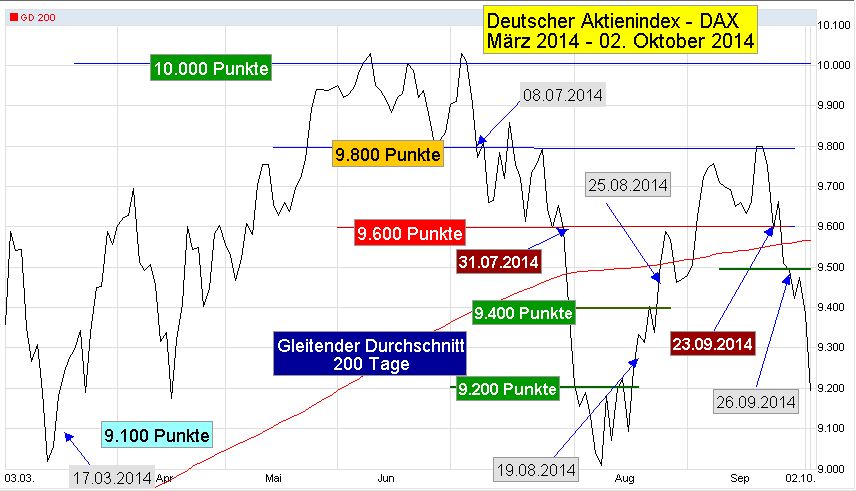

(1) DAX – März 2014 bis 02.10.2014

Wir haben beobachtet, dass der DAX eine Kehrtwendung nach oben vollzieht. Unsere persönliche Wendemarke lag bei 9.200 Punkten. Diese Linie wurde am 18. August nach oben überschritten. Wir haben unseren Plan konsequent umgesetzt, die Zertifikate auf fallende Kurse verkauft und uns dem Aufstieg zugewandt. Dabei ist auch die 200 Tage Linie (gleitender Durchschnitt) wieder ins Blickfeld gerückt. Nachdem die überschritten wurde, haben wir wieder gehandelt.

Als Folge unserer aktuellen Gewinnsicherungsstrategie wollten wir uns aus dem Dax mit den Zertifikaten auf steigende Kurse zurückziehen, sobald der Index unter 8.600 Punkte fällt. Dieser Fall ist am 25.09.2014 endgültig eingetreten. Deshalb haben wir uns von allen Zertifikaten getrennt.

(2) Zertifikat – Juli 2014 – 02.10.2014

Die Zertifikate auf fallende Kurse haben wir am 19.08.2014 mit einem Gewinn von 3,00 Euro je Zertifikat verkauft. Danach haben wir einen Teil unseres Gewinns in den jetzt wieder steigenden DAX investiert. Für den Fall, dass der Index weiter steigen sollte, hatten wir weitere Investitionen in zweihunderter Schritten (DAX-Punkte) geplant und auch die 200 Tage Durchschnittsline eingezeichnet. Die 9.400 Punkte waren dann auch schnell erreicht und wir haben zum Preis von 6,70 Euro am 25.08.2014 Zertifikate nachgekauft.

Die Zertifikate auf fallende Kurse haben wir am 19.08.2014 mit einem Gewinn von 3,00 Euro je Zertifikat verkauft. Danach haben wir einen Teil unseres Gewinns in den jetzt wieder steigenden DAX investiert. Für den Fall, dass der Index weiter steigen sollte, hatten wir weitere Investitionen in zweihunderter Schritten (DAX-Punkte) geplant und auch die 200 Tage Durchschnittsline eingezeichnet. Die 9.400 Punkte waren dann auch schnell erreicht und wir haben zum Preis von 6,70 Euro am 25.08.2014 Zertifikate nachgekauft.

Beim Nachkauf haben wir uns hinsichtlich der Investitionssumme etwas zurückgehalten. Es bestand ja immer noch die Möglichkeit, dass es noch weiter bergab geht und der Wiederanstieg nur eine kurze Gegenreaktion auf den schnellen Absturz war. Für die Investition haben wir unserem Gewinn weitere 2.115 Euro entnommen Damit hatten wir in den DAX zunächst 5.000 Euro neu investiert. Unser Barbestand aus dem Gewinnüberschuss hatte sich so auf 8.003 Euro verringert.

Nach einer weiteren Investition am 03. September von 2.000 Euro verringert sich der Barbestand (aus unserem Gewinn) auf 6.003 Euro. 7.000 Euro aus dem Gewinn hatten wir zu der Zeit investiert. Dabei hatten wir beschlossen, diesen Gesamtgewinn von 13.003 Euro nicht mehr abzugeben.

Schließlich hatten wir uns entschlossen, Kursrückgänge unter 10,00 Euro nicht mehr mitzumachen. Deswegen haben wir am 23.09.2014 verkauft.

| Mit dieser Art von Zertifikaten dürfen Sie ohne die Kenntnisse aus Modul 4 unter keinen Umständen Geschäfte machen. |

Zahlen bitte

Mit diesem Ergebnis sind wir am 23. September zunächst einmal aus dem Rennen gegangen. Mit einer Investition von 10.000 Euro haben wir in gut einem halben Jahr (194 Tage) einen Gewinn von 16.269 Euro erzielt. Das entspricht einer Rendite von 162 Prozent. Kurz darauf hat sich die Gelegenheit geboten, erneut Gewinne durch den fallenden DAX zu erzielen.

Gesamtübersicht: bisherige DAX Investition

| Einsatz € | Kauf | Verkauf | Ergebnis | ||

| DAX steigend | 10.000,00 | 17.03.2014 | 08.07.2014 | 10.118 € | 101,18% |

| DAX fallend | 5.000,00 | 31.07.2014 | 19.08.2014 | 2.885 € | 57,70% |

| DAX steigend | 2.885,00 | 19.08.2014 | 23.09.2014 | 1.899 € | 65,83% |

| DAX steigend | 2.115,00 | 25.08.2014 | 23.09.2014 | 1.026 € | 48,51% |

| DAX steigend | 2.000,00 | 03.09.2014 | 23.09.2014 | 341 € | 17,06% |

| Barbestand | 16.269,00 | 23.09.2014 | |||

| Bewertungszeitraum | 17.03.2014 | 23.09.2014 | |||

| Kapitaleinsatz | 10.000,00 | 194 Tage | Gesamtergebnis | 16.269 € | 162,69% |

| umgerechnet auf | 1 Jahr | 30.610 € | 306.10% | ||

| umgerechnet auf | 1 Monat | 2.551 € | 25,51% |

Erneuter Einstieg am 26.09.2014

Neuinvestition auf fallende Kurse

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 26.09.2014 | Hebelzertifikat | 2.000 € | 5,50 € | 364 | Kauf | CZ8NY6 |

| 02.10.2014 | fallende Kurse | 3.706 € | 8,46 € | 364 | Wert | CZ8NY6 |

| 19 Tage | Gewinn | 1.076 € | 2,96 € | 53,82% |

Aktuelle Gesamtübersicht (DAX Investition)

| Einsatz € | Kauf | Verkauf | Ergebnis | ||

| DAX steigend | 10.000 | 17.03.2014 | 08.07.2014 | 10.118 € | 101,18% |

| DAX fallend | 5.000 | 31.07.2014 | 19.08.2014 | 2.885 € | 57,70% |

| DAX steigend | 7.000 | 19.08.2014 | 23.09.2014 | 3.266 € | 46,66% |

| DAX fallend | 2.000 | 26.09.2014 | 02.10.2014 | 1.076 € | 53,82% |

| Barbestand | 14.269,00 | 02.10.2014 | |||

| Bewertungszeitraum | 17.03.2014 | 02.10.2014 | |||

| Kapitaleinsatz | 10.000,00 | 200 Tage | Gesamtergebnis | 17.346 € | 173,46% |

| umgerechnet auf | 1 Jahr | 31.656 € | 316,56% | ||

| umgerechnet auf | 1 Monat | 2.638 € | 26,38% |

Im März sind wir eingestiegen.* Da ist uns nämlich der Kragen geplatzt. Die Medien haben sich damals auf den Fußballmanager Uli Höneß gestürzt und wir wären wieder einmal leer ausgegangen. Unserer Unmut hat uns allein über den Deutschen Aktienindex mit einem Einsatz von 10.000 Euro in 6 Monaten 16.269 Euro Gewinn eingebracht. Das ist ein Zuwachs von 162 Prozent. Gebühren und Abgeltungssteuer sind dabei nicht berücksichtigt.

Den ursprünglichen Einsatz (Startinvestition) haben wir bereits am 08.07.2014 komplett wieder zurück erhalten. Unser Barbestand bestand danach ausschließlich aus Gewinnen! Davon wollten wir zunächst einen Mindestgewinn von 13.003 Euro unter allen Umständen sichern. Deshalb hatten wir die Verkaufsuntergrenze zunächst auf 7,50 Euro je Zeritfikat festgelegt. Wir hätten damit mindestens 13.743 Euro in der Kasse gehabt.

Nachdem das Zertifikat dann auf 10,45 Euro gestiegen war, haben wir unsere Gewinnabsichten nach oben geschraubt. Sollte der Schlusskurs unter 10,00 Euro fallen, wollten wir verkaufen. Der Ernstfall ist dann tatsächlich eingetreten und wir haben am 23.09.2014 alle Zertifikate zum Preis Stückpreis von 9,95 Euro verkauft.

Damit war der komplette Gewinn realisiert und unsere Barliquidität betrug jetzt 16.269 Euro. Dieser Barbestand bestand ausschließlich aus Gewinnen. Die ursprüngliche Investition (Start) haben wir schon längst wieder zurückgeführt. Die Renditeberechnungen beziehen sich immer auf die ursprünglich investierten 10.000 Euro.

Weiterer Investitionen wollten wir vom Kursverauf im Zusammenhang mit der 200 Tage Durchschnittsline abhängig machen. Sollte der Index nachhaltig unter den Durchschnitt fallen, wollten wir den Einstieg mit Zertifikaten auf fallende Kurse erwägen. Überlegungen, uns wieder an steigenden Kursen zu beteiligen, haben wir davon abhängig gemacht, wie weit der Index noch weiter zurück geht.

Mit einem Gewinn von 162 Prozent auf unserer ursprüngliches Startkapital von 162 Prozent und einem Barbestand ausschließlich aus Gewinnen konnten wir es ruhig angehen lassen und haben beim Stand von 9.500 Punkten zunächst einen kleinen Betrag (2.000 Euro) in den fallenden DAX investiert.

Hinsichtlich steigender Kurse erinnern wir uns, dass wir damals im März 2014 bei 9.100 Punkten in den steigenden DAX investiert haben und der Index im Juni/Juli 2014 vor seinem Abstieg bis auf 10.000 Punkte geklettert war.

Fortsetzung folgt

(0), (1) und (2) Datenquellen für die Abbildungen: comdirect bank AG, eigene Bearbeitung

* Hinweis für Neueinsteiger ► Beginnen Sie hier:„Wenn der Kragen platzt“

Seitenanfang

Vier Module – eine Strategie

Noch nicht dabei?

Jetzt anmelden►

| Weiterbildung/Information Nie mehr dumm daneben stehen – Modul 1 – GRUNDSTRATEGIE Grundeinkommen sichern Laufendes Einkommen erzielen + Vermögensaufbau + Zukunftssicherung |

| Edelmetalle Gold, Silber … Das Gelbe vom Ei – Modul 2 – ÜBERLEBENSSTRATEGIE Vermögenssicherung Vermögensentwicklung + Laufendes Einkommen + Vermögensaufbau |

Gesundheit/Ernährung/EnergieLEBENSWERT Laufendes Einkommen + Vermögensaufbau + Umweltschutz |

| Geld- und Vermögensmanagement Was es alles so gibt – Modul 4 – INNOVATION/AUTONOMIE Vermögensentwicklung Vermögenssicherung + Zusatzeinkommen + Unabhängigkeit |

Noch nicht dabei?

Jetzt hier anmelden►

Alle Tipps und Tricks

Trotz aller Hindernisse

Mit finanziellem Fitnesstraining nebenbei zu 199.000 Euro Dauerhaft kostenlos – immer auf dem Laufenden

Spitzen-know-how + Selbsthilfe-Automatik + Mittwochsnachrichten

Einfacher geht es nicht.

Fehlt nur noch Ihre eMail-Adresse

Garantiert kostenlos und ohne Verpflichtung. Jederzeit per Mausklick sofort wieder abmelden

Seitenanfang