IMMER WIEDER MITTWOCHS

07..05.2014

(Update 10.05.2014 mit Auszügen aus dem Originalprogramm)

Am Kiosk angekommen • Alles für die Katz – Die Wohlstandslüge • Euro I – Die Stille vor dem Sturm • Euro II – Steht doch gut da unser Euro, oder? • Gold im Keller – Und jetzt? • Kein Gold im Keller – Jetzt erst recht? • Der liebe DAX

Alles für die Katz – Die Wohlstandslüge

Jetzt ist sie tatsächlich auch am Zeitungskiosk angekommen die traurige Wahrheit. Auf der Titelseite hat „DER SPIEGEL“ die Grausamkeit „Von der Unmöglichkeit, mit Arbeit reich zu werden“ veröffentlicht. Spätestens ab jetzt kann niemand mehr sagen, er hätte nichts gewusst. Ganz was neues verraten wird im Prinzip übrigens nicht. Was sonst eher hinter vorgehaltener getuschelt wurde, findet aber langsam den Weg in eine breitere Öffentlichkeit. Es lohnt sich allemal, schon lange Vermutetes noch einmal nachzulesen. Schauen wir kurz hinein:

(Sie müssen übrigens nicht zum Kiosk oder zum Bahnhof gehen. Statt für 4,40 Euro können Sie jede Spiegelausgabe auch online für 3,99 beziehen und dann sogar auf Ihrem Smartphone lesen.)

Ausschnitt:

„Der Berliner Wirtschaftswissenschaftler Giacomo Corneo sieht in der ständigen Erhöhung der Mehrwertsteuer denn auch einen Beweis für die „Unfähigkeit der Politik, die höheren Einkommen mehr zu besteuern, sich also das Geld dort zu holen, wo es vorhanden ist“.

Mehr als sechs Billionen Euro Vermögen haben die Deutschen laut DIW angehäuft, der Besitz an Immobilien, Bargeld und Aktien ist damit mehr als doppelt so hoch wie die jährliche Wirtschaftsleistung. Im Schnitt hat jeder Deutsche 83000 Euro zur Seite gelegt, eine üppige Summe. Allein: Sie hat keine Aussagekraft.

Denn die Vermögen in Deutschland sind extrem ungleich verteilt, nirgendwo in der Eurozone ist der Unterschied zwischen Habenichtsen und Superreichen so stark ausgeprägt wie im Land der Erfinder der sozialen Marktwirtschaft. Während die eine Hälfte der Deutschen fast nichts besitzt, hat das reichste Prozent, also weniger als eine Million Deutsche, mindestens 800 000 Euro angelegt.

Dass die Schere zwischen Arm und Reich bei der Vermögensverteilung viel stärker auseinanderdriftet als bei den Einkommen, hat vor allem einen Grund: Reiche müssen vergleichsweise wenig an den Fiskus abgeben. Es gilt das Prinzip „Wer Vermögen hat, dem wird gegeben“.

……………………………

……………………………Schätzungen zufolge werden rund 250 Milliarden Euro pro Jahr vererbt. Trotzdem kassierte der Staat im vergangenen Jahr nur läppische 4,6 Milliarden Euro Erbschaftsteuer. Das entspricht einem durchschnittlichen Steuersatz von nicht einmal zwei Prozent. Deutschland ist eine Steueroase für Erben.

Ändert sich daran nichts, wird sich die unfaire Vermögensverteilung in den nächsten Jahren auf Jahrzehnte manifestieren. Schließlich hat das große Vererben in Deutschland gerade erst begonnen, Kinder reicher Eltern haben deshalb leistungslose Erträge in ungeahnten Höhen in Aussicht.

Ohne Abgeltungsteuer und mit einer echten Erbschaftsteuer käme der Staat rasch auf zusätzliche Einnahmen in zweistelliger Milliardenhöhe. Das Geld könnte er in Zukunftsaufgaben investieren, für die immer zu wenig Geld vorhanden ist, sei es in Infrastruktur oder Bildung. Und er könnte einen Teil davon für Abgabensenkungen verwenden, um Gering- und Normalverdiener zu entlasten. Dann hätten viele Bürger auch ausreichend Geld zur Verfügung, um privat fürs Alter vorzusorgen.

Wir müssen dafür sorgen, dass die Vergangenheit nicht die Zukunft auffrisst. Wenn ein beträchtlicher Kapitalstock einmal in den Händen einer Minderheit ist, wird das vererbte Vermögen tendenziell wichtiger als das erarbeitete. Dieser Prozess verstärkt sich selbst. Weder ist er ökonomisch sinnvoll noch sozial und politisch verträglich.“

Zitat Ende

Euro I – Die Stille vor dem Sturm

Die Sturmwarnung kommt vom Chef des IFO-Instituts Hans-Werner Sinn

(Der komplette Artikel kostet online beim Handelsblatt 0,49 Euro)

Ausschnitt:

„Eine Errosion der Schuldenmoral

…………………..

…………………..

Zur neuerlichen Erosion der Schuldenmoral kam es, weil die Haftung für die Schulden im Euroraum kollektiviert wurde. Das hat die Gläubiger veranlasst, sich wieder mit niedrigeren Zinsen zufriedenzugeben, und wegen der niedrigeren Zinsen wollen Renzi, Samaras, Valls & Co. jetzt neue Schulden machen. Wie immer, wenn ein Entscheidungsträger die Vorteile einer Maßnahme für sich verbuchen und die Nachteile vergemeinschaften kann, ergreift er diese Maßnahme eher, rascher und in größerem Umfang, als wenn er die Nachteile allein zu tragen hätte. Bemerkenswert ist nur, mit welcher Selbstverständlichkeit es den Missetätern gelingt, sich das Mäntelchen eines neuen gesellschaftlichen Aufbruchs umzuhängen.

Große Unterschiede zwischen USA und Europa

Wie gefährlich, ja unhaltbar der Weg der Euro-Zone ist, zeigt ein Blick auf die USA. Wenn dort einer der Staaten zu viele Schulden aufnimmt, werden die Gläubiger nervös, und drakonische Sparmaßnahmen werden eingeleitet, um den Konkurs abzuwenden. Aber das geschieht bereits bei minimalen Schuldenquoten unter zehn Prozent des BIP, weil die Gläubiger wissen, dass ihnen niemand zu Hilfe kommt. Die Fed kauft ihnen keine Staatspapiere ab, und der Bundesstaat übernimmt keine Garantien.

In Europa hingegen lässt der leichte Zugang zur Druckerpresse vor und nach der Gründung der EZB die Märkte erst nervös werden, wenn die Schuldenquoten zehn bis zwanzigmal so hoch wie in den USA sind. So steigt die Verschuldung, bis sie nicht mehr beherrschbar ist. Die kritische Grenze, an der die Gläubiger unruhig werden, wurde durch die Rettungsarchitektur der letzten zwei Jahre deutlich ausgeweitet. Das schafft nun einige Jahre Ruhe, weil die Schulden nun an diese Grenze heranwachsen können, aber es ist nur die Ruhe vor dem Sturm.„

Zitat Ende (Hervorhebung durch den Website-Autor)

In letzter Minute aus dem Online Teich für Sie herausgefischt:

Warum es den Euro noch gibt und wo die Gefahr lauert

(sueddeutsche.de, 10.05.2014-19:46)

Hinweis für Neueinsteiger ► Beginnen Sie hier: „Wenn der Kragen platzt“

Euro II

Steht doch gut da unser Euro, oder?

Aktuelle Leserzuschrift:

„Sie haben mehrfach über den „schwachen Euro“ geschrieben. Ist das nicht Schnee von gestern? Mit 1,38 steht er doch ganz gut da, finden Sie nicht?“

Antwort.

Wenn wir es aus unserer persönlichen privaten Perspektive betrachten, ist das natürlich richtig. Vor ziemlich genau 6 Jahren (am 22.04.2008 hat der Euro aber auch schon mal 1,60 US-Dollar gekostet, genauso wie am 15.07.2008). Da kam er aus dem Keller vom November 2005 mit 1,16 Dollar.

Der französischen Staatspräsident Francois Hollande findet die aktuelle Stärke des Euro gar nicht so gut und grummelt immer wieder mal in Richtung Allemagne. Die Franzosen tun sich beim Export etwas schwerer als die Deutschen. Wenn der Euro teuer ist, bekommt das natürlich den Geschäften mit Nicht-Euroländern nicht besonders gut.

Früher konnten die Länder ihre Währung einfach abwerten und damit besser am Ball bleiben. Das geht natürlich in der Eurogemeinschaft nicht mehr so ohne weiteres. Trotzdem wird nach Kräften versucht, den Euro nicht so weit nach oben gleiten zu lassen. Grundsätzlich versuchen alle Staaten dieser Welt ihre Währungen zu schwächen, nach dem Motte „der Schwächste gewinnt“.

„Währung als Waffe“ ist ein Artikel im „Handelsblatt“ vom 14.01.2013 überschrieben. Ich habe ihn hier mal zur Lektüre für Sie herausgesucht.

Für uns persönlich stellen sich natürlich weniger die globalen, sondern stehen mehr die ganz persönlichen Fragen und Interessen im Vordergrund. Die sind bekanntlich nicht immer identisch mit den staatlichen Administrationen. Wenn unser persönliches Geld an Wert verliert, bekommen wir weniger dafür. Das kann schon recht fatal werden. Wenn wir also ein paar Euro besitzen oder uns verdienen wollen, sollten wir dem Wertverfall entgegenwirken. Da gibt es auch für uns Privatleute geeignete Maßnahmen und Instrumente.

Als Beispiel und wirklich nur als Beispiel schauen wir uns gleich einmal eine ganz rabiate Methode an. Wir haben früher schon einmal darüber gesprochen. Wir schließen einfach eine „Versicherung“ ab. Dazu greifen wir in den Bauchladen der „Emittenten“.

Da kommt uns der heutige Tag und das Klagelied des französischen Präsidenten wie gerufen. Als hätten die Notenbanker den Franzosen erhört, hat heute nach dem Frühstück den Euro eine kleine Schwäche heimgesucht. Und ausgerechnet morgen wollen wir für ein paar Wochen in die Vereinigten Staaten fliegen. Dieser Schwächeanfall könnte unsere Haushaltskasse belasten. Dem schieben wir einen Riegel vor.

Wir kaufen uns ein Zertifikat, das an Wert gewinnt, wenn der Euro gegenüber dem Dollar an Wert verliert. Das ist mit wenigen Mausklicks erledigt. Der Einfachheit halber nehmen wir 10.000 Euro. Dafür kaufen wir Hebelzertifikate auf fallende Kurse. (Sie tun das bitte jetzt auf keinen Fall). Wir unterstützen dabei gleich noch die Franzosen und kaufen die Papiere direkt bei der BNP Paribas. Die haben auf Ihrer Website auch eine sehr schnelle Übersichts- und Auswahlmethode. Wir können die Zertifikate zwischen 8:00 morgens und 22:00 abends jederzeit kaufen und wieder verkaufen.

Zwischen 10:00 und 11:00 Uhr haben wir die Abwärtsbewegung des Euro mitbekommen und kaufen für 2,15 das Stück. Um 21:30 verkaufen wir alles wieder zum Preis von 2,62.

| Datum | EUR/USD | Wert | Preis | Anzahl | WKN | |

| 09.05.2014 | Hebelzertifikat | 10.000 € | 2,15 € | 4.651 | Kauf | PA2UGY |

| 09.05.2014 | Kurs fallend | 12.186 € | 2,62 € | 4.651 | Verkauf | PA2UGY |

| 1 Tag | Gewinn | 2.186 € | 0,47 € | 21,86% | ||

| 1 Jahr | 797.907 € | 7979,07% | ||||

| 1 Monat | 66.492 € | 664,92% |

Mit diesem Ergebnis in der Tasche können wir der Gefahr einer Euroschwäche eine ganze zeitlang gelassen ins Auge sehen oder zumindest für eine Flugstrecke auf die Business Class upgraden.

Ganz klar und eindeutig: das ist keine Methode für die Guthaben auf dem Sparbuch. Dieser Weg der wundersamen Geldvermehrung steht nur denen offen, die Geld zur Verfügung haben, das Sie garantiert nicht fürs tägliche Überleben brauchen (siehe oben). Wie Sie als Nichterbe trotzdem an diesem simplen System teilnehmen können erfahren Sie detailliert und kostenlos im vierten Modul der „Bellevue-Strategie“.

Gold im Keller – Und jetzt?

Leserfrage:

Ich habe schon vor einiger Zeit zur Sicherheit etwas Gold gekauft. Der Preis ist ja in letzter Zeit merklich gefallen. Habe ich mich da vertan?

Antwort:

Wohl kaum!

An der Sicherheitseigenschaft ändert sich ja durch den Goldpreis nichts. Die kommt ja dann zur vollen Geltung, wenn Ihr Papiergeld immer mehr an Wert verliert oder eines Tages ganz wertlos wird. Für wertlose Scheine oder Bankguthaben kann niemand etwas kaufen. Für Ihr Gold hingegen bekommen Sie das Notwendigste zum Überleben und ein bisschen mehr. Da spielt der derzeitige Preis für das Edelmetall überhaupt keine Rolle.

Wie Sie die aktuelle Preissituation geschickt für sich ausnutzen, erfahren Sie im nächsten Abschnitt: „Kein Gold im Keller – jetzt erst recht?

Auch in der Anstiegszeit des Goldpreises, war es ein guter Tipp, nicht sofort blindlings zum Goldhändler zu laufen. Kurse steigen und fallen. Das ist eine der wenigen Sicherheiten Rund um die Börse. Das gilt auch für den Goldpreis, obwohl der täglich durch eine externe Institution in London „fixiert“ wird. Es ist aber auch richtig, dass nicht alles, was einmal gefallen ist, auch wieder steigen muss. Wer Tiefs nicht aussitzen will oder kann, sollte Sicherheitsvorkehrungen für den Ernstfall treffen. Das ist erstaunlicherweise besonders bei Börsengeschäften des privaten Publikums keineswegs die Regel.

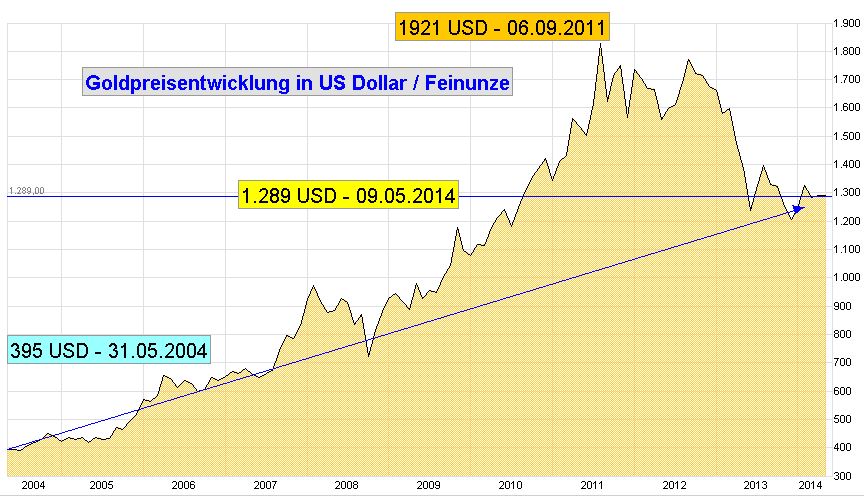

Gold kaufen wir zwar physisch, preislich absichern lässt sich unser Goldschatz aber vortrefflich virtuell an der Börse. Werfen wir nochmal einen Blick auf die Preisentwicklung:

Die Grafik zeigt die Preisentwicklung der letzten 10 Jahre. Gehen wir noch zwei weitere Jahre zurück. Dann sind wir am Anfang der Eurozeit. Am 02. Januar 2002 kostete die Feinunze Gold 278 US-Dollar. Am 09. Mai 2014 mussten wir 1.289 $ hinlegen. Damit sind wir bei einer Steigerung auf Dollarbasis von 362%. Wenn wir den Wertverlust des Dollar gegenüber dem Euro berücksichtigen, bleibt immer noch eine Steigerung von knapp 200% auf Eurobasis. Das entspricht einer jährlichen Rendite von 15,90%. Diese Rendite aus der Preissteigerung ist aber nur ein Nebenprodukt. Wir parken einen Teil unseres Geldes ja aus Sicherheitsgründen (siehe oben) in Form von Gold.

Wer erst im Jahr 2011 auf den Goldzug aufgesprungen ist, hat natürlich aus spekulativer Sicht den ungünstigsten Zeitpunkt erwischt. Nehmen wir einmal an, der Späteinsteiger hat zum Preis von 1.800 $ gekauft. Wenn er allerdings die Absicherungsvorschläge aufgegriffen hat, wendet sich das Blatt zum Guten. Mit der gleichzeitigen Absicherung gegen Kursverluste im Gepäck, ist der Goldkauf durchaus zu einem sehr günstigen Zeitpunkt erfolgt.

Schauen wir nach, was dabei herausgekommen ist. Zum Zeitpunkt des Kaufs ist der Goldfreund davon ausgegangen, dass die Preise weiter steigen oder zumindest auf gleicher Höhe bleiben wird. Trotzdem hat er für sich festgelegt, wo bei Kursschwankungen nach unten seine Schmerzgrenze liegt. Er hat sich für 100 $ entschieden. Also muss die Absicherung greifen, wenn der Kurs auf unter 1.700 $ fällt.

Das war dann auch schnell der Fall, nämlich am 23. September 2011. An diesem Tag wurde deshalb sein Kaufauftrag für das Absicherungszertifikat ausgelöst. Gekauft wurde ein Hebelzertifikat auf fallende Goldkurse. Die Auswahl hinsichtlich des Emittenten und einzelnen Bedingungen des Zertifikats erfolgten nach seinen persönlichen Risikoeinschätzungen.

Hier ist das Ergebnis für eine Investition von 10.000 Euro:

| Datum | Gold/USD | Wert | Preis | Anzahl | WKN | |

| 23.09.2011 | Hebelzertifikat | 10.000 € | 37,00 € | 270 | Kauf | BP0DQH |

| 09.05.2014 | Kurs fallend | 13.514 € | 50,00 € | 270 | Verkauf | BP0DQH |

| 960 Tage | Gewinn | 3.514 € | 13,00 € | 35,14% | ||

| 1 Jahr | 1.336 € | 13,36% | ||||

| 1 Monat | 111 € | 1,11% |

Der fallende Goldkurs hat einen Gewinn von gut 3.500 Euro beschert. Natürlich müssen wir den Wert des Golddepots dagegen halten:

| Datum | Goldpreis in USD |

Wert | Preis | Anzahl | EUR/USD | |

| 23.09.2011 | 1.800,00 | 10.000 € | 1.333,43 € | 7 | Kauf | 1,3499 |

| 09.05.2014 | 1.289,00 | 7.030 € | 937,39 € | 7 | Verkauf | 1,3751 |

| 960 Tage | Verlust | -2.970 € | -396,05 € | -29,70% | ||

| 1 Jahr | -1.129 € | -11,29% | ||||

| 1 Monat | -94 € | -0,94% |

Für die 10.000 Euro sind 7 Feinunzen Gold in den Tresor gewandert. Die wurden dann am 09.05.2014 nur noch mit 7.030 Euro bewertet. Das Gold wurde also trotz fallender Preise sogar noch mit einem Gewinn von 544 Euro (3.514 € -2.790 €) über die Runden gebracht.

Sie benötigen für den Umgang mit den hier eingesetzten Zertifikaten unabdingbar Kenntnisse aus dem vierten Modul und in Sachen Edelmetalle und Währungen zusätzlich die Informationen aus Modul 2. Für die eigene Praxis ist bis dahin der Handel mit Hebelzertifikaten ausgeschlossen.

Kein Gold im Keller – Jetzt erst recht?

Leserfrage

Ich besitze kein Gold, vielleicht zum Glück. Der Goldpreis ist doch ziemlich in den Keller gegangen und der Euro ist scheint sich gut erholt zu haben. Wann ist es denn an der Zeit mal wieder in Richtung Gold zu denken?

Antwort

Wer die Edelmetalle aus den Augen verliert, tut sich mit Sicherheit keinen Gefallen. Schauen Sie sich noch die vorangegangene Dokumentation an. Und noch einmal: für die Wertsicherungsfunktion spielt der Preis wirklich nur eine untergeordnete Rolle. Unterstellen wir der Politik und den Zentralbanken einmal die allerbesten Absichten. Dennoch können beide keine ökomischen Gesetzmäßigkeiten außer Kraft setzen. Nichts wäre in Bezug auf unsere Währung leichtfertiger, als sich in Sicherheit wiegen zu lassen. Besser ist es, wenn Sie sich auf den Sturm vorbereiten, statt plötzlich von ihm weggefegt zu werden.

Große Vermögen werden gemacht durch billigen Einkauf und teuren Verkauf. Wie billig sollen Gold und Silber denn noch werden? Weiter oben haben wir gesagt, dass Kurse steigen und fallen, dass manche aber auch nicht wieder hochkommen. Zu Letzteren gehören die Edelmetalle sicherlich nicht.

Im vierten Modul der „Bellevue-Strategie“ erfahren Sie, warum Gold gerade beim aktuellen Kurs eine ganz ideale Einstiegsmöglichkeit bieten könnte. Aus diesem Grund ist am vergangenen Freitag in unserem Depot auch ein kleiner Testballon gestartet worden. Ich halte Sie auf dem Laufenden. Vielleicht gibt es am kommenden Mittwoch bereits Neuigkeiten.

Und zum Schluss: der liebe DAX

Wir haben es an anderer Stelle beklagt. Der kurze Rückschlag in Richtung Neuntausend wurde von der Affäre um den Ex-Präsidenten des FC Bayern München überlagert. Wer sich trotz allem das Schnäppchen nicht hat entgehen lassen, wurde inzwischen reichlich belohnt. Hier ist unser Depot vom Freitag, dem 09.05.2014:

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 17.03.2014 | Hebelzertifikat | 10.000 € | 5,93 € | 1.686 | Kauf | CZ9JTY |

| 09.05.2014 | Kurs steigend | 16.020 € | 9,50 € | 1.686 | Verkauf | CZ9JTY |

| 53 Tage | Gewinn | 6.020 € | 3,57 € | 60,20% | ||

| 1 Jahr | 41.460 € | 414,60% | ||||

| 1 Monat | 3.455 € | 34,55% |

Unser beherztes Zugreifen hat uns in 53 Tagen einen Gewinn von über 6.000 Euro beschert. Auch wenn Sie nur 1.000 Euro eingesetzt hätten, wären es immerhin 600 Euro gewesen.

Börsenexperten erwecken oft den Eindruck, dass sich die Kurse an irgendwelche Linien halten, die sie in die „Charts“ einzeichnen. Wer da lächelnd darüber hinwegsieht ist wahrscheinlich gar nicht schlecht beraten. Auf der anderen Seite sind wir Menschen Augentiere. Was wir nicht mit eigenen Augen sehen, können wir uns schlecht vorstellen. Wenn wir zum Beispiel beschließen, dem DAX nicht ständig sehnsüchtig hinterher zu schauen, Hilft vielleicht ein dicker Strich bei dem Kurs, bei welchem wir das nächste Mal auf jeden Fall einsteigen werden.

Sagen wir zum Beispiel bei 9.500. Im vierten Modul der „Bellevue-Strategie“ erfahren Sie, wie einfach solche Einstiegspunkte finden. Am Donnerstag, dem 08.05.2014 war es in unserem Fall soweit. Der Kurs des DAX hat die Einstiegsmarkierung erreicht und zum Wochenende lachte der erste Gewinn: 951 Euro in zwei Tagen:

| Datum | DAX | Wert | Preis | Anzahl | WKN | |

| 08.05.2014 | Hebelzertifikat | 10.000 € | 6,52 € | 1.534 | Kauf | PA1CR3 |

| 09.05.2014 | Kurs steigend | 10.951 € | 7,14 € | 1.534 | Verkauf | PA1CR3 |

| 2 Tage | Gewinn | 951 € | 0,62 € | 9,51% | ||

| 1 Jahr | 173.543 € | 1735,43% | ||||

| 1 Monat | 14.462 € | 144,62% |

Hinweis

Für die aktiven Einstieg in die beschriebene Welt der Zertifikate reichen die bisherigen Informationen noch NICHT. Es handelt sich aber garantiert um kein Hexenwerk. Alle nötigen Details gibt es in Modul 4, die erforderlichen Informationen zu Währungen und Edelmetallen in Modul 2.

Vier Module – eine Strategie

| Weiterbildung/Information Nie mehr dumm daneben stehen – Modul 1 – GRUNDSTRATEGIE Grundeinkommen sichern Laufendes Einkommen erzielen + Vermögenssaufbau + Zukunftssicherung |

| Edelmetalle Gold, Silber … Das Gelbe vom Ei – Modul 2 – ÜBERLEBENSSTRATEGIE Vermögenssicherung Vermögensentwicklung + Laufendes Einkommen + Vermögensaufbau |

Gesundheit/Ernährung/EnergieLEBENSWERT Laufendes Einkommen + Vermögensaufbau + Umweltschutz |

| Geld- und Vermögensmanagement Was es alles so gibt – Modul 4 – INNOVATION/AUTONOMIE Vermögensentwicklung Vermögenssicherung + Zusatzeinkommen + Unabhängigkeit |

Alle Tipps und Tricks

Mit finanziellem Fitnesstraining nebenbei zu 199.000 Euro

Dauerhaft kostenlos – immer auf dem Laufenden

Spitzen-know-how + Selbsthilfe-Automatik + Mittwochsnachrichten

Einfacher gehts nicht.

Fehlt nur noch Ihre eMail-Adresse

Garantiert kostenlos und ohne Verpflichtung.

Jederzeit per Mausklick sofort wieder abmelden